Pembelajaran Kelas Magister Akuntansi (MAKSI) Universitas Sangga Buana (USB) kolaborasi dengan PERTAPSI Jawa Barat I & Tax Center Uiversitas Padjadjaran dalam kegiatan KOMISI (Kelas Online akadeMISI) pada Sabtu, 02 Mei 2026. Mata kuliah Teori dan Implementasi Perpajakan kembali menjadi ruang pembelajaran untuk membahas isu perpajakan aktual. Pada pertemuan perkuliahan kali ini, tema yang diangkat adalah “Bedah Kasus & Tren Pajak Perempuan Terkini”, dengan fokus pada Pajak Penghasilan Orang Pribadi atau PPh OP, perspektif gender, serta perkembangan digitalisasi perpajakan di Indonesia.

Materi ini disusun oleh Kelompok 2 yang terdiri atas Madry, Tyas Sasmita Karimah, Nisa Fajriyani, dan Rifa Melani Salsabila. Kegiatan ini didampingi oleh Bpk. Agus Puji Priyono selaku mentor yang memiliki kompetensi dan pengalaman profesional di bidang perpajakan. Pembahasan diawali dengan penjelasan mengenai perubahan sistem perpajakan Indonesia pascareformasi. Transformasi tersebut ditandai melalui keberadaan Undang-Undang Pajak Penghasilan, Undang-Undang Cipta Kerja, serta Undang-Undang Harmonisasi Peraturan Perpajakan. Ketiga regulasi tersebut dinilai telah mendorong perluasan basis pajak, penyesuaian tarif progresif, serta digitalisasi administrasi perpajakan. Dalam konteks tersebut, perempuan tidak lagi ditempatkan sebagai secondary taxpayer, melainkan telah menjadi subjek pajak strategis karena semakin aktif dalam sektor formal, UMKM, dan ekonomi digital.

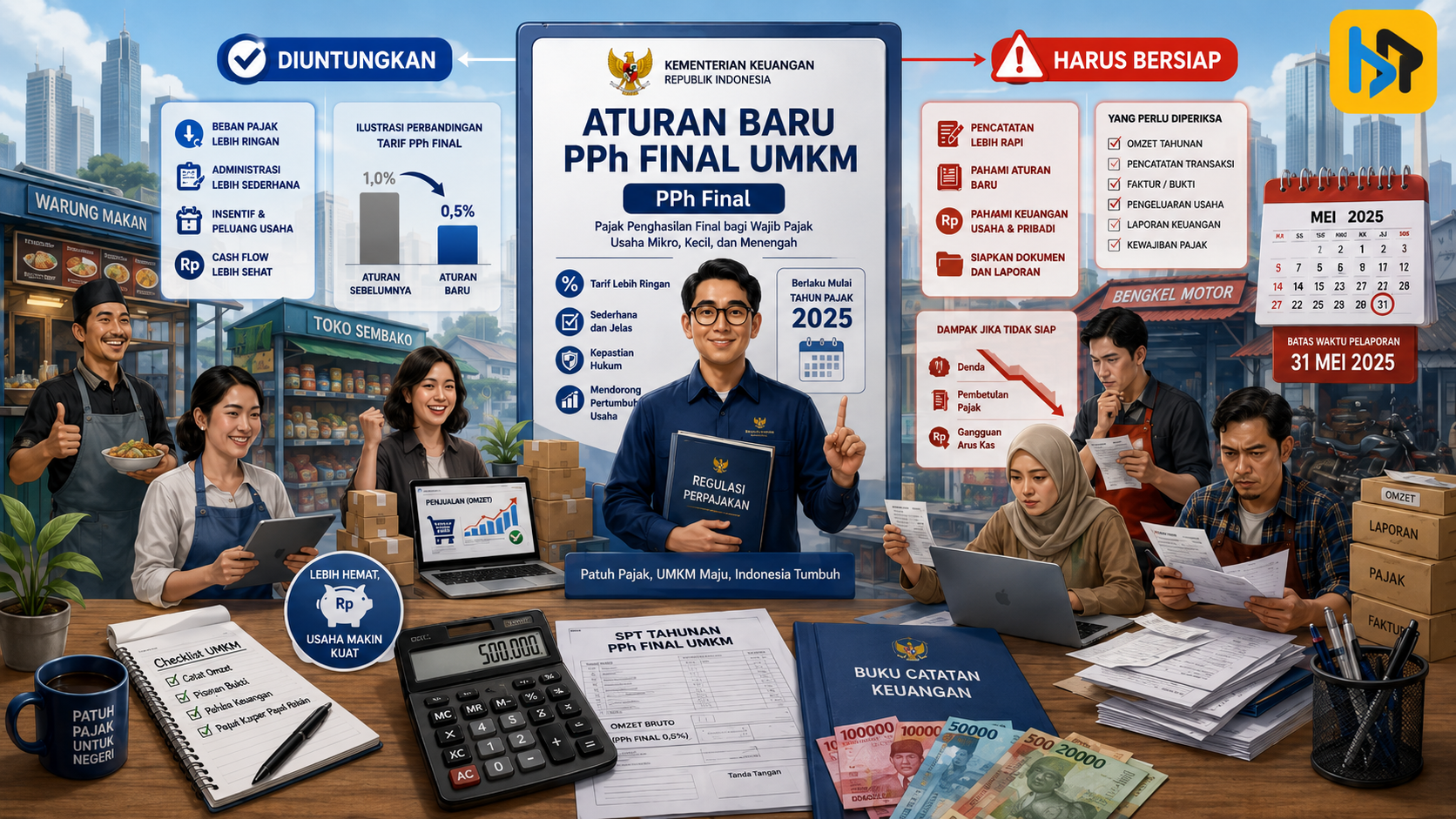

Secara teoritis, materi ini didasarkan pada prinsip ability to pay, yaitu pajak dikenakan berdasarkan kemampuan ekonomis wajib pajak. Selain itu, teori keadilan pajak juga digunakan melalui konsep horizontal equity dan vertical equity. Dalam perspektif gender, disampaikan bahwa pajak secara normatif dapat terlihat netral, tetapi dampaknya tidak selalu sama bagi laki-laki dan perempuan. Perbedaan pendapatan, beban domestik, akses terhadap teknologi, serta struktur keluarga dapat menyebabkan kebijakan pajak berdampak berbeda terhadap perempuan. Pada bagian struktur PPh Orang Pribadi, dipaparkan bahwa tarif progresif pasca-UU HPP terdiri atas lima lapisan, yaitu 5% untuk Penghasilan Kena Pajak sampai dengan Rp60 juta, 15% untuk lapisan di atas Rp60 juta sampai Rp250 juta, 25% untuk lapisan di atas Rp250 juta sampai Rp500 juta, 30% untuk lapisan di atas Rp500 juta sampai Rp5 miliar, dan 35% untuk penghasilan di atas Rp5 miliar. Sementara itu, Penghasilan Tidak Kena Pajak atau PTKP masih menjadi salah satu titik perhatian karena tidak berubah pasca-UU HPP sehingga dinilai belum sepenuhnya adaptif terhadap inflasi.

Dalam sesi bedah kasus, beberapa ilustrasi digunakan untuk menunjukkan bagaimana sistem PPh OP bekerja terhadap perempuan. Pada kasus perempuan lajang yang bekerja sebagai karyawan dengan penghasilan Rp72 juta per tahun, beban pajak dinilai relatif rendah karena setelah dikurangi PTKP, Penghasilan Kena Pajak berada pada lapisan tarif 5%. Hal ini menunjukkan bahwa sistem progresif masih berfungsi sebagai pelindung bagi kelompok berpenghasilan rendah. Kasus berikutnya menyoroti keluarga dengan dua sumber penghasilan. Ketika istri memiliki penghasilan Rp120 juta per tahun dan suami memperoleh Rp200 juta per tahun, isu penggabungan atau pemisahan NPWP menjadi penting. Dalam kondisi tertentu, penggabungan penghasilan dapat mendorong tambahan penghasilan perempuan masuk ke lapisan tarif yang lebih tinggi. Akibatnya, perempuan bekerja dapat terdorong ke beban pajak marginal yang lebih besar karena desain perpajakan berbasis keluarga. Pembahasan juga diarahkan pada perempuan freelancer, influencer, dan pelaku ekonomi digital. Pada kelompok ini, penghasilan sering kali tidak dipotong PPh Pasal 21 secara langsung. Dengan sistem self-assessment, wajib pajak diberikan kewenangan untuk menghitung, membayar, dan melaporkan pajaknya sendiri. Namun, fleksibilitas tersebut juga membuka risiko underreporting dan tax avoidance apabila literasi pajak belum memadai. Oleh karena itu, penguatan pengawasan digital melalui sistem perpajakan modern menjadi semakin penting. Selain itu, kasus UMKM perempuan menjadi perhatian utama. Skema pajak final 0,5% dari omzet dinilai memberikan kemudahan administrasi dan mendorong kepatuhan. Namun, skema tersebut juga dikritik karena tidak memperhitungkan biaya usaha dan tidak selalu mencerminkan kemampuan membayar yang sebenarnya. Bagi pelaku usaha kecil dengan margin tipis, pajak berbasis omzet dapat menimbulkan persoalan keadilan. Di titik ini, terjadi dilema antara kesederhanaan administrasi dan keadilan ekonomi.

Tren pajak perempuan terkini kemudian dibahas melalui empat isu utama. Pertama, terjadi feminization of economy, yaitu meningkatnya peran perempuan dalam kegiatan ekonomi, khususnya di sektor UMKM. Kedua, terjadi digital tax exposure, yakni meningkatnya keterpaparan pajak bagi perempuan yang bergerak sebagai influencer, afiliator, dan kreator konten. Ketiga, kemandirian finansial perempuan semakin terlihat melalui kepemilikan NPWP sendiri. Keempat, digitalisasi pajak melalui Coretax dan integrasi data dipandang dapat meningkatkan kepatuhan, meskipun tetap memunculkan tantangan literasi digital dan perlindungan privasi. Dari sisi data, perempuan disebut memiliki kontribusi ekonomi yang semakin signifikan. Kontribusi pendapatan perempuan di Indonesia tercatat sebesar 37,09% pada 2023, sementara proporsi perempuan di posisi manajerial mencapai 35,02% pada tahun yang sama.

Dalam konteks penerimaan negara, PPh nonmigas juga masih menjadi kontributor besar penerimaan pajak. Kondisi tersebut menunjukkan bahwa perempuan merupakan basis pajak potensial yang perlu difasilitasi secara lebih inklusif. Namun demikian, sejumlah isu kritis masih perlu diperhatikan. Pertama, netralitas pajak secara hukum belum tentu menghasilkan keadilan gender dalam praktik. Kedua, sistem penggabungan penghasilan suami-istri dapat memunculkan bias terhadap perempuan bekerja. Ketiga, pajak final UMKM yang sederhana belum selalu adil bagi perempuan pelaku usaha kecil. Keempat, digitalisasi pajak dapat meningkatkan kepatuhan, tetapi belum tentu mudah diakses oleh semua kelompok wajib pajak. Dalam konteks tersebut, poin penting yang perlu ditegaskan adalah bahwa tren pajak perempuan saat ini menunjukkan semakin besarnya peran perempuan sebagai wajib pajak, baik sebagai pekerja formal, profesional, pelaku UMKM, maupun pelaku ekonomi digital. Bagi perempuan yang telah menikah, khususnya istri yang memiliki penghasilan sendiri, status perkawinan dan pilihan administrasi perpajakan seperti hidup berpisah, pisah harta, atau memilih menjalankan kewajiban perpajakan sendiri sangat memengaruhi cara penghasilan dihitung, disetor, dan dilaporkan. Hal ini menjadi penting karena sistem PPh Orang Pribadi bersifat progresif, sehingga penggabungan penghasilan suami dan istri dalam kondisi tertentu dapat memengaruhi lapisan tarif pajak yang dikenakan. Selain itu, perempuan pelaku usaha juga perlu memahami ketentuan PPh Final UMKM, termasuk batas omzet tertentu yang tidak dikenai pajak serta kewajiban pembukuan apabila omzet usaha telah mencapai batas yang ditetapkan. Oleh karena itu, pemahaman terhadap status perpajakan, pemutakhiran Data Unit Keluarga, dan kepatuhan administrasi menjadi hal penting agar perempuan dapat menjalankan kewajiban pajaknya secara benar, adil, dan sesuai dengan ketentuan yang berlaku. Secara umum, materi ini menegaskan bahwa reformasi perpajakan Indonesia telah bergerak ke arah yang lebih modern, progresif, dan berbasis data. Namun, pendekatan kebijakan yang digunakan masih perlu lebih sensitif terhadap perbedaan kondisi sosial-ekonomi, khususnya bagi perempuan. Dengan meningkatnya peran perempuan dalam sektor formal, UMKM, dan ekonomi digital, sistem perpajakan ke depan diharapkan tidak hanya mengejar kepatuhan, tetapi juga memastikan keadilan dan inklusivitas.

Dengan demikian, perempuan tidak seharusnya dipandang sebagai kelompok yang menjadi masalah dalam sistem perpajakan. Sebaliknya, perempuan dapat dilihat sebagai peluang strategis untuk memperluas basis pajak, meningkatkan kepatuhan, dan memperkuat penerimaan negara. Kebijakan perpajakan yang lebih inklusif, adaptif digital, dan sensitif gender menjadi arah penting dalam membangun sistem pajak Indonesia yang lebih adil dan berkelanjutan.

Kegiatan kuliah daring ini dilaksanakan melalui platform Zoom dan YouTube agar dapat diikuti oleh lebih banyak peserta. Penggunaan kedua platform tersebut memberikan kemudahan akses bagi mahasiswa maupun masyarakat umum, sekaligus mendukung upaya peningkatan pemahaman dan literasi di bidang perpajakan. Selain itu, dokumentasi kegiatan dan bahan presentasi juga tersedia melalui kanal YouTube resmi PERTAPSI Korwil Jawa Barat I sehingga dapat dipelajari kembali oleh peserta. Melalui penyelenggaraan kegiatan ini, Program Magister Akuntansi Universitas Sangga Buana bersama PERTAPSI Jawa Barat I dan Tax Center Universitas Padjadjaran menegaskan perannya dalam mendukung pengembangan pendidikan, kajian, serta praktik perpajakan di Indonesia. Kolaborasi antara dunia akademik dan praktisi diharapkan mampu memperluas wawasan peserta secara lebih mendalam dan relevan dengan kondisi perpajakan saat ini. Dengan adanya kegiatan ini, peserta tidak hanya memperoleh pemahaman mengenai teori perpajakan, tetapi juga didorong untuk mampu menerapkannya dalam praktik, sehingga dapat berkontribusi pada terwujudnya sistem perpajakan yang lebih terbuka, berkeadilan, dan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.