Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 hadir dengan sejumlah terobosan penting bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Namun, peraturan tersebut masih mempertahankan batas omzet Rp4,8 miliar. Pemerintah telah menggunakan angka itu sejak 2013.

Batas yang tidak berubah tersebut berpotensi menjadi kendala bagi banyak pelaku usaha kecil. Dalam beberapa tahun terakhir, mereka menghadapi kenaikan harga energi, ongkos distribusi, bahan baku, dan biaya operasional.

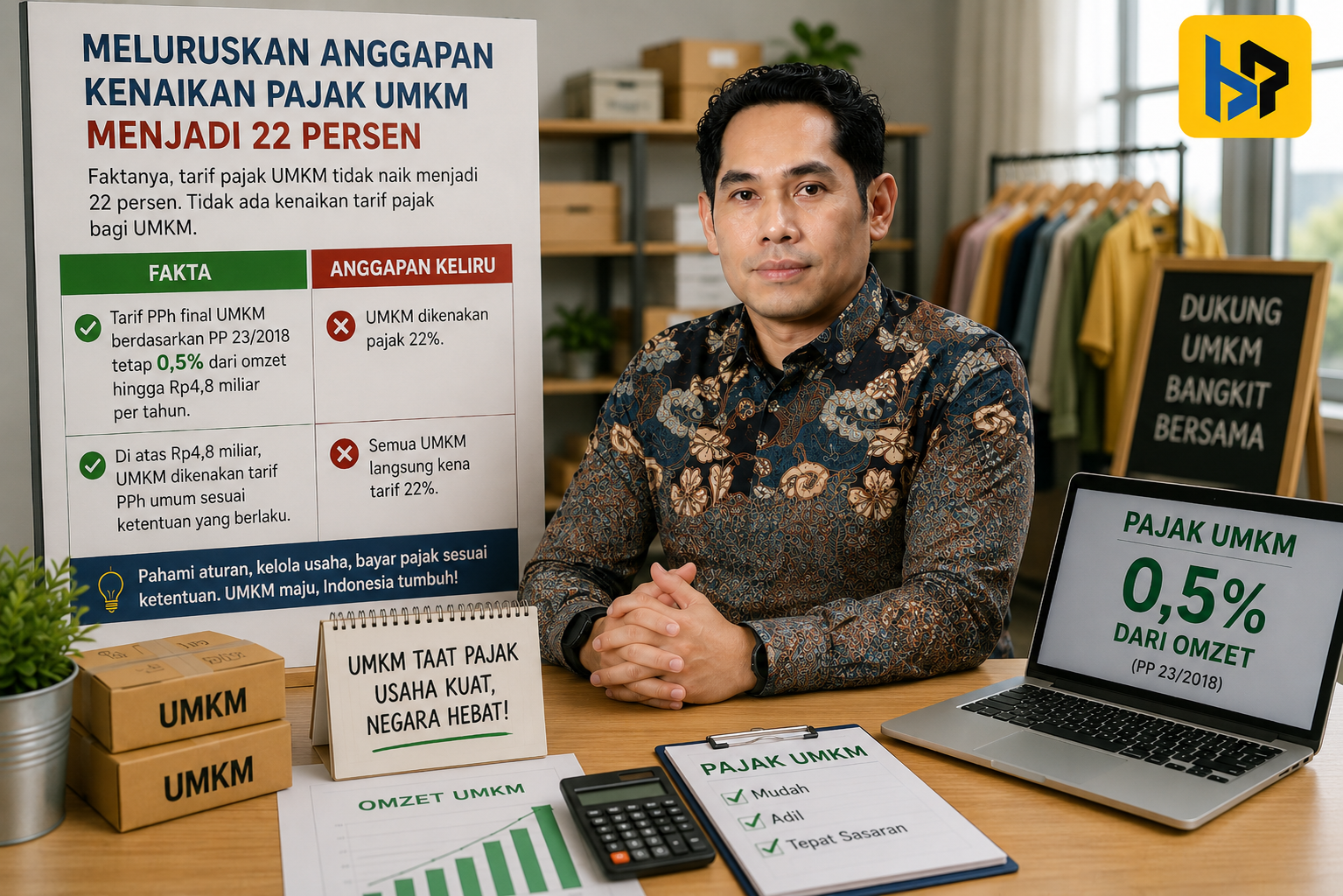

Bayangkan seorang pedagang bahan bangunan di Bandung. Tiga tahun lalu, ia mencatat omzet Rp4,5 miliar per tahun. Jumlah itu masih berada di bawah batas pemanfaatan PPh Final UMKM sebesar 0,5%.

Saat itu, ia dapat menghitung pajak secara sederhana berdasarkan peredaran bruto. Ia juga belum perlu menghadapi sistem pembukuan yang lebih rumit.

Kini, pedagang tersebut terpaksa menaikkan harga jual. Kenaikan biaya angkut dan harga material terus menekan usahanya. Omzet tahunannya kemudian meningkat menjadi Rp5,6 miliar.

Secara nominal, omzetnya memang bertambah. Namun, keuntungan bersihnya belum tentu meningkat. Bahkan, margin usahanya dapat menyusut karena biaya tumbuh lebih cepat daripada penjualan.

Dalam perspektif perpajakan, ia telah melewati batas Rp4,8 miliar. Karena itu, ia harus bersiap memasuki rezim pajak umum sesuai ketentuan yang berlaku. Ia juga perlu menyelenggarakan pembukuan dan menanggung biaya kepatuhan yang lebih tinggi.

Kondisi ekonomi riilnya mungkin tidak jauh berbeda dari tahun sebelumnya. Namun, kenaikan harga telah mendorong omzet nominalnya melewati batas fasilitas.

Inilah persoalan yang kini dapat menghadapi banyak wajib pajak orang pribadi dan perseroan perorangan. Kenaikan omzet tidak selalu mencerminkan pertumbuhan usaha atau peningkatan laba.

Apa yang Berubah dalam PP Nomor 20 Tahun 2026?

Pemerintah menetapkan PP Nomor 20 Tahun 2026 pada 22 April 2026. Peraturan tersebut membawa perubahan penting dalam pengaturan PPh Final UMKM.

Salah satu perubahan utama berkaitan dengan masa pemanfaatan tarif final 0,5%. Berdasarkan pengaturan baru, wajib pajak orang pribadi dan perseroan perorangan tidak lagi menghadapi pembatasan waktu seperti dalam rezim sebelumnya.

Kebijakan ini memberikan kepastian bagi pelaku usaha kecil. Mereka dapat terus menggunakan skema sederhana selama memenuhi persyaratan subjek, objek, dan batas peredaran bruto.

PP Nomor 20 Tahun 2026 juga memperketat pengawasan terhadap pemecahan usaha atau firm splitting. Seorang pengusaha mungkin membentuk beberapa perseroan perorangan untuk membagi omzet.

Dalam skema pengawasan baru, otoritas pajak dapat menghitung omzet berbagai entitas tersebut secara gabungan. Ketika total omzet melampaui Rp4,8 miliar, entitas terkait tidak lagi memenuhi kriteria fasilitas.

Langkah ini layak mendapat apresiasi. Pemerintah perlu menutup celah penghindaran pajak agar fasilitas benar-benar menyasar pelaku usaha kecil.

Namun, satu persoalan masih tersisa. Pemerintah tetap menggunakan batas omzet Rp4,8 miliar, sama seperti angka dalam PP Nomor 46 Tahun 2013.

Ketika BBM Naik, Omzet Ikut Naik, Tapi Bukan Pertanda Sejahtera

Sepanjang 2026, gelombang kenaikan harga BBM nonsubsidi datang bertubi-tubi. Pertamax yang semula Rp12.300 per liter melonjak ke Rp16.250. Dexlite melejit dari Rp14.200 menjadi Rp23.600. Kenaikan lebih dari 66% hanya dalam hitungan bulan. Pertamax Turbo, Pertamina Dex, semua ikut naik dengan persentase yang mencengangkan. Efeknya langsung terasa di lapangan. Biaya distribusi bengkak. Ongkos transportasi bahan baku meningkat. Belum lagi bahan baku impor seperti kedelai, gandum, dan gula yang harganya terkerek pelemahan rupiah. Asosiasi Pengusaha Indonesia (Apindo) menyebut kondisi ini sebagai “tekanan biaya berlapis” yang memukul pelaku usaha dari berbagai penjuru sekaligus. Para pedagang kecil pun dalam posisi dilematis, tidak menaikkan harga berarti rugi, menaikkan harga berarti pelanggan kabur. Banyak yang memilih jalan tengah, dengan menaikkan harga sedikit demi sedikit. Hasilnya? Omzet nominal naik, tapi margin bersih justru tipis bahkan negatif. Di sinilah paradoks terjadi: kenaikan omzet yang murni didorong inflasi biaya kini bisa menjadi “tiket masuk” ke rezim pajak yang lebih berat. Bukan karena usaha berkembang, bukan karena keuntungan meningkat, melainkan sekadar karena harga jual terpaksa dinaikkan agar bisnis tidak gulung tikar.

Angka 2013 dalam Realitas Ekonomi 2026

Pemerintah telah mempertahankan batas omzet Rp4,8 miliar selama sekitar 13 tahun. Dalam periode tersebut, Indonesia menghadapi pandemi, gangguan rantai pasok, perubahan harga energi, dan kenaikan biaya produksi.

Berbagai perubahan itu memengaruhi nilai uang dan struktur biaya usaha. Namun, batas omzet untuk fasilitas PPh Final UMKM belum mengikuti perubahan ekonomi tersebut.

Apabila pemerintah menyesuaikan batas itu dengan inflasi kumulatif, nilainya tentu akan lebih tinggi daripada Rp4,8 miliar. Karena itu, usulan menaikkan batas menjadi Rp6 miliar tergolong moderat.

Usulan tersebut bukan bentuk kemewahan fiskal. Penyesuaian itu justru dapat mengoreksi penurunan nilai riil batas omzet akibat inflasi.

Mengapa Batas Rp6 Miliar Layak Dipertimbangkan?

Pertama, banyak usaha dengan omzet antara Rp5 miliar dan Rp6 miliar masih memiliki karakter usaha kecil. Mereka belum tentu mempunyai sistem keuangan, tenaga akuntansi, atau administrasi yang matang.

Kedua, UMKM menyerap tenaga kerja dan menggerakkan ekonomi lokal. Setiap usaha yang bertahan membantu menjaga pekerjaan dan pendapatan rumah tangga.

Ketiga, kebijakan yang terlalu ketat dapat mendorong pelaku usaha kembali ke sektor informal. Sebaliknya, fasilitas yang wajar dapat meningkatkan kepatuhan sukarela dan memperluas basis pajak.

Keempat, prinsip kemampuan membayar atau ability to pay menuntut pemerintah melihat kondisi ekonomi yang sebenarnya. Beban pajak seharusnya tidak hanya bertumpu pada omzet nominal yang terdorong inflasi.

Pemerintah tentu perlu menjaga penerimaan negara. Namun, penerimaan yang berkelanjutan membutuhkan wajib pajak yang mampu bertahan dan berkembang.

Relaksasi yang terukur tidak selalu mengurangi penerimaan dalam jangka panjang. Kebijakan itu dapat memperkuat kepatuhan, menjaga usaha tetap formal, dan menciptakan sumber pajak yang lebih stabil.

Empat Langkah yang Perlu Pemerintah Pertimbangkan

Pertama, pemerintah perlu mengkaji kenaikan batas omzet dari Rp4,8 miliar menjadi Rp6 miliar. Pemerintah dapat memprioritaskan fasilitas ini bagi wajib pajak orang pribadi dan perseroan perorangan.

Kedua, pemerintah perlu menetapkan evaluasi berkala setiap tiga sampai lima tahun. Evaluasi dapat mempertimbangkan inflasi, pertumbuhan ekonomi, dan perubahan biaya usaha.

Ketiga, pemerintah perlu memberikan masa transisi yang memadai. Pelaku usaha yang melewati batas akibat kenaikan harga tidak seharusnya menghadapi perubahan administrasi secara mendadak.

Masa transisi memberi waktu bagi pelaku usaha untuk membangun pembukuan, menyiapkan tenaga administrasi, dan memahami rezim pajak umum.

Keempat, Direktorat Jenderal Pajak perlu memperkuat pengawasan berbasis data. Pemerintah dapat memanfaatkan faktur elektronik, transaksi digital, data perbankan, dan platform marketplace.

Pengawasan tersebut penting agar kenaikan batas omzet tidak membuka ruang penyalahgunaan. Pemerintah harus memastikan fasilitas hanya diterima oleh pelaku usaha yang memenuhi kriteria.

Penyesuaian Kecil dengan Dampak Besar

PP Nomor 20 Tahun 2026 patut mendapat apresiasi karena memberi kepastian baru bagi pelaku UMKM. Penghapusan batas waktu pemanfaatan PPh Final 0,5% menunjukkan keberpihakan kepada usaha kecil.

Namun, regulasi yang baik harus terus mengikuti realitas ekonomi. Pemerintah tidak dapat menilai kemampuan usaha hanya melalui angka omzet nominal.

Ketika kenaikan omzet berasal dari harga energi, bahan baku, dan ongkos distribusi, pelaku usaha belum tentu menjadi lebih sejahtera. Mereka mungkin hanya berusaha mempertahankan kegiatan bisnis.

Menaikkan batas omzet dari Rp4,8 miliar menjadi Rp6 miliar tampak kecil secara nominal. Namun, perubahan tersebut dapat menentukan kemampuan banyak pelaku usaha untuk bertahan.

Kebijakan perpajakan yang adil bukan sekadar menetapkan tarif dan batas angka. Kebijakan itu juga harus membaca daya tahan usaha, kemampuan ekonomi, dan perubahan keadaan.

Pada akhirnya, keberpihakan negara terlihat dari kemampuannya menjaga keseimbangan. Pemerintah harus menghimpun penerimaan, tetapi juga perlu memberi ruang bagi UMKM untuk tumbuh secara sehat dan berkelanjutan.