Sebagai bagian dari proses pembelajaran pada Program Magister Akuntansi (MAKSI) Universitas Sangga Buana YPKP, khususnya dalam mata kuliah Teori dan Implementasi Perpajakan, kami mengikuti sesi komisi atau kelas online akademisi yang diselenggarakan pada Sabtu, 23 Mei 2026. Kegiatan akademik tersebut dilaksanakan melalui kanal YouTube PERTAPSI Korwil Jabar 1 bekerja sama dengan Tax Center Universitas Padjadjaran sebagai bentuk penguatan wawasan dan pemahaman mahasiswa terhadap perkembangan teori maupun praktik perpajakan di Indonesia.

Kegiatan ini menjadi sarana pembelajaran yang relevan di tengah transformasi sistem perpajakan nasional yang semakin mengarah pada digitalisasi administrasi dan peningkatan kepatuhan wajib pajak. Dalam sesi tersebut, peserta memperoleh pemaparan mengenai PPh Unifikasi, implementasi Coretax DJP, mekanisme e-Bupot, hingga perkembangan tren dan kebijakan perpajakan terkini yang berkaitan dengan dunia usaha dan sektor properti. Materi yang disampaikan tidak hanya bersifat teoritis, tetapi juga memberikan gambaran implementasi perpajakan secara praktis sehingga sangat bermanfaat bagi mahasiswa dalam memahami tantangan serta dinamika perpajakan modern.

Melalui kegiatan akademik ini, mahasiswa diharapkan mampu meningkatkan kompetensi, memperluas wawasan perpajakan, serta memahami pentingnya adaptasi terhadap transformasi digital yang sedang dilakukan Direktorat Jenderal Pajak. Selain itu, sesi ini juga menjadi bentuk sinergi antara dunia akademik dan praktisi perpajakan dalam mendukung terciptanya sumber daya manusia yang kompeten, kritis, dan siap menghadapi perkembangan regulasi perpajakan di masa mendatang.

Transformasi digital dalam sistem perpajakan Indonesia terus mengalami perkembangan signifikan. Direktorat Jenderal Pajak (DJP) secara bertahap melakukan reformasi administrasi perpajakan guna menciptakan sistem yang lebih modern, efisien, dan terintegrasi. Salah satu bentuk reformasi tersebut adalah penerapan PPh Unifikasi yang kini semakin diperkuat melalui implementasi sistem Coretax DJP. Kebijakan ini menjadi perhatian besar bagi dunia usaha, bendahara pemerintah, konsultan pajak, hingga akademisi perpajakan karena mengubah pola administrasi pemotongan dan pemungutan pajak yang sebelumnya dilakukan secara terpisah menjadi lebih sederhana melalui satu mekanisme administrasi dan satu Surat Pemberitahuan (SPT) Masa.

PPh Unifikasi sebenarnya bukan merupakan jenis pajak baru. Istilah ini merujuk pada mekanisme administrasi perpajakan yang menggabungkan beberapa jenis Pajak Penghasilan ke dalam satu sistem pelaporan dalam satu Masa Pajak. Jenis pajak yang termasuk dalam skema ini meliputi PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 22, PPh Pasal 23, serta PPh Pasal 26 tertentu. Dengan sistem tersebut, wajib pajak tidak lagi perlu membuat pelaporan secara terpisah untuk setiap jenis pemotongan atau pemungutan pajak. Seluruh proses dilakukan melalui satu mekanisme administrasi yang terintegrasi. Kebijakan ini lahir sebagai bentuk penyederhanaan administrasi perpajakan yang selama ini dianggap cukup kompleks oleh pelaku usaha karena harus membuat berbagai jenis bukti potong dan laporan pajak secara berbeda-beda.

Secara regulasi, dasar awal penerapan kebijakan ini diatur melalui PER-23/PJ/2020 tentang Bukti Pemotongan/Pemungutan Unifikasi dan SPT Masa PPh Unifikasi. Selanjutnya, implementasi terbaru diperkuat melalui PER-11/PJ/2025 yang menegaskan penggunaan SPT Masa PPh Unifikasi dalam pelaporan kewajiban pemotongan, pemungutan, pembuatan bukti potong, hingga penyetoran pajak dalam satu Masa Pajak. Regulasi tersebut menjadi bagian penting dalam implementasi Coretax DJP, yaitu sistem administrasi perpajakan digital yang dirancang untuk memperkuat integrasi data, otomatisasi layanan, serta pengawasan perpajakan berbasis teknologi.

Pemerintah memiliki beberapa tujuan utama dalam menerapkan PPh Unifikasi. Salah satu tujuan utamanya adalah menciptakan efisiensi administrasi perpajakan. Dengan sistem yang lebih sederhana, wajib pajak dapat menghemat waktu, tenaga, dan biaya administrasi. Selain itu, sistem ini juga bertujuan meningkatkan kepatuhan pajak. Digitalisasi administrasi memungkinkan DJP memperoleh data transaksi secara lebih cepat dan akurat sehingga pengawasan perpajakan dapat dilakukan dengan lebih optimal. Di sisi lain, penggunaan sistem digital seperti e-Bupot dan Coretax juga mendukung terciptanya ekosistem perpajakan yang lebih transparan dan terdokumentasi secara elektronik.

Dalam praktiknya, proses pelaporan PPh Unifikasi dilakukan melalui beberapa tahapan utama. Pertama, wajib pajak harus menentukan jenis transaksi yang termasuk dalam objek PPh Unifikasi. Setelah itu, wajib pajak membuat bukti pemotongan atau pemungutan sesuai kode objek pajak dan masa pajak terkait. Data tersebut kemudian direkam melalui aplikasi e-Bupot Unifikasi sebelum akhirnya diposting dan dilaporkan dalam SPT Masa PPh Unifikasi. Sistem ini memungkinkan seluruh proses dilakukan secara digital melalui Coretax DJP. Bahkan, pembuatan bukti potong dapat dilakukan dengan dua metode, yaitu secara manual maupun menggunakan template Excel yang diunggah langsung ke sistem. Bagi perusahaan dengan volume transaksi tinggi, sistem ini memberikan manfaat besar karena proses administrasi menjadi lebih cepat, efisien, dan minim risiko kesalahan input data.

Salah satu jenis pajak yang termasuk dalam PPh Unifikasi adalah PPh Pasal 22. Pajak ini umumnya berkaitan dengan kegiatan impor dan perdagangan barang tertentu. Pihak yang berwenang memungut PPh Pasal 22 meliputi Direktorat Jenderal Bea dan Cukai (DJBC), bendahara pemerintah, BUMN, BUMD, hingga badan usaha tertentu. Sebagai contoh, impor barang oleh pemegang Angka Pengenal Impor (API) dikenakan tarif sebesar 2,5% dari nilai impor, sedangkan impor tanpa API dikenakan tarif sebesar 7,5% dari nilai impor. Selain itu, pembelian barang oleh bendahara pemerintah dikenakan tarif sebesar 1,5% dari harga pembelian di luar PPN. Pada sektor industri tertentu seperti semen, baja, otomotif, dan farmasi, tarif pemungutan memiliki ketentuan tersendiri yang disesuaikan dengan karakteristik usaha masing-masing.

PPh Pasal 22 pada umumnya bersifat tidak final sehingga dapat diperhitungkan sebagai kredit pajak dalam SPT Tahunan wajib pajak. Namun demikian, terdapat beberapa pengecualian tertentu, seperti penjualan BBM kepada agen atau penyalur yang memiliki perlakuan khusus. Selain itu, terdapat pula transaksi yang dikecualikan dari pemungutan PPh Pasal 22, misalnya impor barang yang dibebaskan dari Bea Masuk, impor sementara, barang untuk tujuan keilmuan, hingga pembayaran tertentu dengan nominal kecil oleh bendahara pemerintah. Ketentuan ini menunjukkan bahwa pemerintah tetap memberikan ruang fleksibilitas terhadap aktivitas ekonomi tertentu agar tidak membebani pelaku usaha secara berlebihan.

Selain PPh Pasal 22, jenis pajak lain yang masuk dalam skema unifikasi adalah PPh Pasal 4 ayat (2) yang bersifat final. Artinya, pajak yang telah dipotong tidak dapat dikreditkan kembali dalam SPT Tahunan. Objek PPh Pasal 4 ayat (2) cukup luas, mulai dari bunga deposito, bunga obligasi, hadiah undian, transaksi saham, hingga penghasilan dari pengalihan hak atas tanah dan bangunan. Sebagai contoh, hadiah undian dikenakan tarif final sebesar 25% dari jumlah bruto hadiah. Sementara itu, transaksi penjualan saham di bursa efek dikenakan tarif final sebesar 0,1% dari nilai transaksi penjualan. Pada sektor keuangan, bunga deposito dan obligasi juga menjadi objek PPh Final dengan tarif berbeda sesuai jenis wajib pajak dan ketentuan Persetujuan Penghindaran Pajak Berganda (P3B).

PPh Pasal 15 juga termasuk dalam sistem PPh Unifikasi. Pajak ini dikenakan kepada wajib pajak tertentu yang menggunakan norma penghitungan khusus, terutama pada sektor pelayaran, penerbangan, charter internasional, dan kantor perwakilan dagang asing. Sebagai contoh, perusahaan pelayaran dalam negeri dikenakan tarif efektif sebesar 1,2% dari peredaran bruto dan bersifat final. Sedangkan perusahaan pelayaran luar negeri dikenakan tarif final sebesar 2,64% dari peredaran bruto. Penerapan norma khusus ini dilakukan karena karakteristik bisnis tertentu dinilai sulit menggunakan metode penghitungan umum sebagaimana diatur dalam Undang-Undang Pajak Penghasilan.

Jenis pajak lainnya yang sangat umum ditemui dalam aktivitas bisnis sehari-hari adalah PPh Pasal 23. Pajak ini dikenakan atas penghasilan berupa dividen, bunga, royalti, hadiah, sewa, serta jasa tertentu. Pemotongan dilakukan oleh pihak pemberi penghasilan seperti perusahaan, BUMN, instansi pemerintah, maupun Bentuk Usaha Tetap (BUT). Tarif yang berlaku umumnya sebesar 15% untuk dividen, bunga, royalti, dan hadiah tertentu, sedangkan jasa teknik, jasa manajemen, jasa konsultan, serta sewa selain tanah dan bangunan dikenakan tarif sebesar 2% dari jumlah bruto. Karena cakupan objek pajaknya cukup luas, pemahaman terhadap PPh Pasal 23 menjadi sangat penting bagi perusahaan agar tidak terjadi kesalahan pemotongan maupun pelaporan pajak.

Dalam implementasi terbaru, batas pembayaran PPh Unifikasi ditetapkan paling lambat tanggal 15 bulan berikutnya setelah masa pajak berakhir. Sedangkan batas pelaporan SPT Masa PPh Unifikasi adalah tanggal 20 bulan berikutnya. Apabila wajib pajak terlambat melakukan pelaporan, maka dikenakan sanksi administrasi berupa denda sebesar Rp100.000. Seluruh proses pelaporan kini dilakukan melalui aplikasi e-Bupot Coretax yang menjadi bagian dari transformasi administrasi perpajakan digital DJP. Dengan sistem digital tersebut, DJP dapat melakukan monitoring pelaporan pajak secara lebih cepat dan akurat.

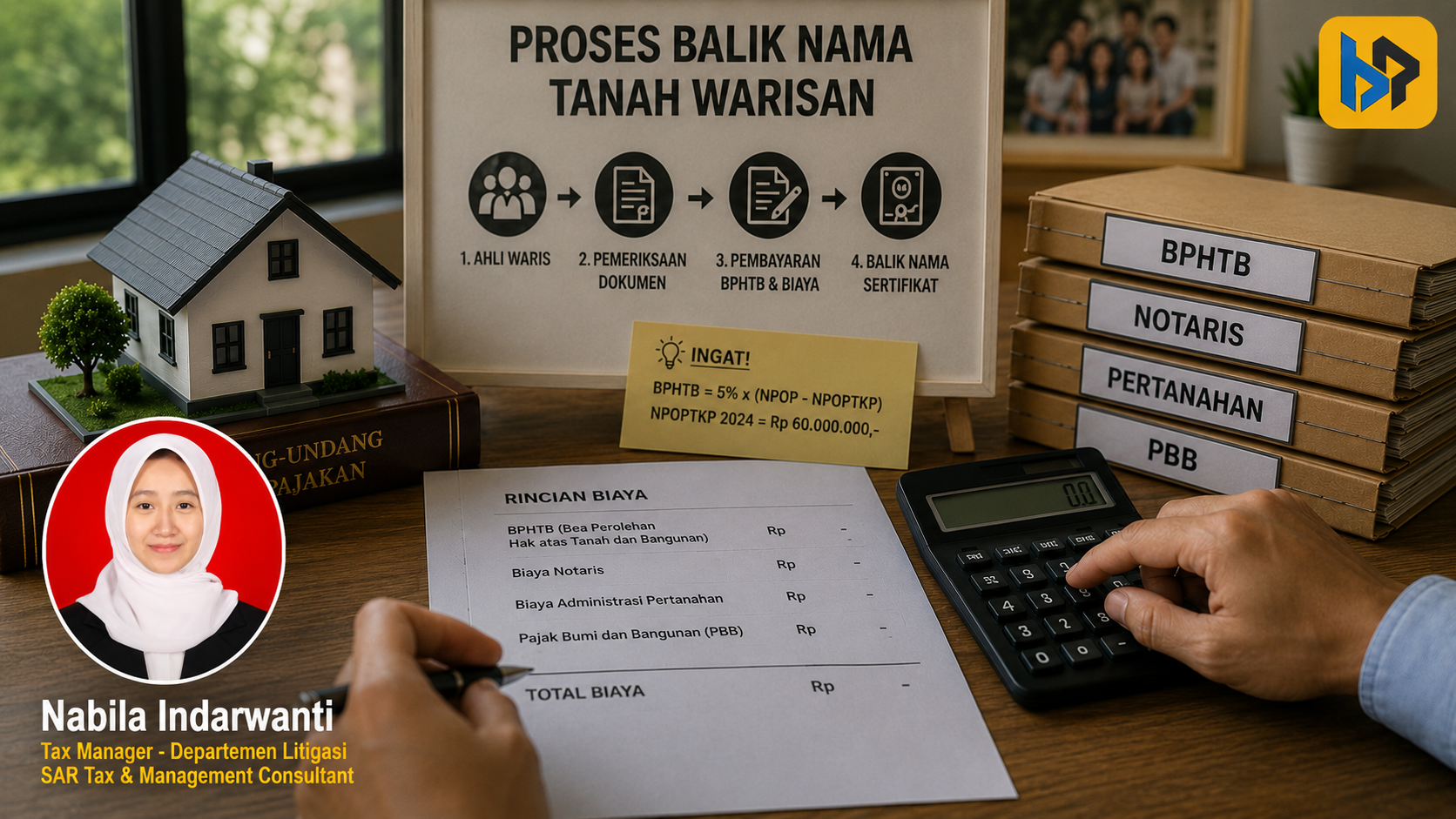

Selain membahas teori dan implementasi PPh Unifikasi, perkembangan tren perpajakan sektor properti tahun 2026 juga menjadi sorotan penting. Pemerintah diketahui masih memberikan beberapa insentif perpajakan seperti PPN Ditanggung Pemerintah (DTP) dan diskon PBB-P2 di wilayah tertentu seperti DKI Jakarta. Namun di sisi lain, pengawasan terhadap transaksi properti juga semakin diperketat, terutama terkait kepatuhan pembayaran PPh Final dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Kondisi ini menunjukkan bahwa era digitalisasi perpajakan tidak hanya menghadirkan kemudahan administrasi, tetapi juga meningkatkan kualitas pengawasan terhadap aktivitas ekonomi masyarakat.

Penerapan PPh Unifikasi dan Coretax menunjukkan bahwa Indonesia sedang bergerak menuju sistem perpajakan digital yang lebih modern dan terintegrasi. Reformasi ini bukan sekadar perubahan teknis administrasi, tetapi juga bagian dari strategi besar pemerintah dalam memperkuat penerimaan negara melalui peningkatan kepatuhan pajak. Bagi dunia usaha, transformasi ini menuntut kesiapan sumber daya manusia dan sistem administrasi internal perusahaan. Tim keuangan dan perpajakan harus memahami mekanisme baru, termasuk penggunaan e-Bupot dan integrasi Coretax agar proses administrasi dapat berjalan dengan optimal.

Secara keseluruhan, PPh Unifikasi menjadi tonggak penting dalam reformasi administrasi perpajakan Indonesia. Dengan menggabungkan berbagai jenis Pajak Penghasilan dalam satu mekanisme pelaporan, pemerintah berupaya menciptakan sistem yang lebih sederhana, efisien, dan transparan. Integrasi dengan sistem Coretax dan e-Bupot memperlihatkan arah baru administrasi perpajakan nasional yang semakin digital dan berbasis data. Di tengah perkembangan ekonomi digital dan kompleksitas transaksi bisnis modern, pemahaman terhadap PPh Unifikasi menjadi kebutuhan penting bagi wajib pajak. Ke depan, keberhasilan implementasi sistem ini tidak hanya ditentukan oleh kesiapan teknologi pemerintah, tetapi juga oleh kemampuan wajib pajak dalam beradaptasi dengan transformasi administrasi perpajakan yang terus berkembang.