Kegiatan pembelajaran Kelas Magister Akuntansi (MAKSI) Universitas Sangga Buana (USB) YPKP Bandung yang bekerja sama dengan PERTAPSI Jawa Barat I serta Tax Center Universitas Padjadjaran kembali menghadirkan forum akademik melalui program KOMISI (Kelas Online Akademisi) yang diselenggarakan pada Sabtu, 09 Mei 2026. Dalam pertemuan mata kuliah Teori dan Implementasi Perpajakan, mahasiswa diajak mendalami berbagai isu perpajakan terkini yang relevan dengan perkembangan regulasi dan praktik perpajakan di Indonesia. Pada pertemuan kuliah kali ini, Kelompok 3 mengangkat tema “Bedah Kasus & Trend Pengkreditan PPN Masukan Terkini” dengan fokus pembahasan pada konsep Pajak Pertambahan Nilai (PPN), mekanisme pengkreditan pajak masukan, restitusi, kompensasi, hingga perkembangan regulasi perpajakan terbaru di Indonesia.

Materi presentasi disusun dan dipaparkan oleh Anisa Nurfalah, Mia Nurmilah, Tiara Shava Tasya, dan Widia Junialika sebagai bagian dari kegiatan akademik mata kuliah perpajakan di Universitas Sangga Buana YPKP Bandung. Dalam presentasi tersebut dijelaskan bahwa Pajak Pertambahan Nilai (PPN) merupakan pajak atas konsumsi barang dan jasa yang dikenakan pada setiap pertambahan nilai dalam jalur produksi maupun distribusi. Pembahasan diawali dengan penjelasan mengenai dasar hukum PPN di Indonesia yang bersumber dari Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan berbagai perubahan regulasi yang terus berkembang mengikuti kondisi ekonomi nasional. Dalam materi dipaparkan bahwa regulasi PPN mengalami beberapa kali perubahan melalui UU No. 11 Tahun 1994, UU No. 18 Tahun 2000, UU No. 42 Tahun 2009, hingga perubahan terbaru melalui Undang-Undang Cipta Kerja dan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Perubahan tersebut dilakukan untuk memperluas basis pajak, menyederhanakan administrasi perpajakan, serta menyesuaikan sistem perpajakan dengan perkembangan ekonomi digital.

Selanjutnya, kelompok pemateri menjelaskan mengenai subjek dan objek Pajak Pertambahan Nilai. Dalam sistem PPN, Pengusaha Kena Pajak (PKP) memiliki kewajiban memungut, menyetor, dan melaporkan PPN kepada negara. Sementara itu, objek PPN meliputi penyerahan Barang Kena Pajak (BKP), Jasa Kena Pajak (JKP), impor BKP, pemanfaatan jasa dari luar negeri, hingga ekspor BKP dan JKP tertentu. Penjelasan juga diperluas pada konsep daerah pabean sebagai wilayah berlakunya ketentuan kepabeanan dan PPN di Indonesia. Pada bagian berikutnya, pemateri membahas jenis Barang Kena Pajak dan Jasa Kena Pajak beserta beberapa fasilitas pembebasan PPN yang diberikan secara selektif oleh pemerintah. Selain itu, jasa tertentu juga memperoleh fasilitas tidak dipungut atau dibebaskan dari pengenaan PPN berdasarkan ketentuan perpajakan yang berlaku. Pembahasan mengenai tarif PPN menjadi salah satu bagian penting dalam presentasi. Dijelaskan bahwa berdasarkan UU HPP, tarif umum PPN saat ini sebesar 11% dengan rencana penyesuaian tarif menjadi 12% sesuai kebijakan pemerintah. Selain tarif umum, terdapat pula tarif khusus untuk sektor tertentu dengan mekanisme penghitungan sederhana berdasarkan persentase tertentu dari peredaran usaha sesuai ketentuan PMK No. 71/PMK.03/2022.

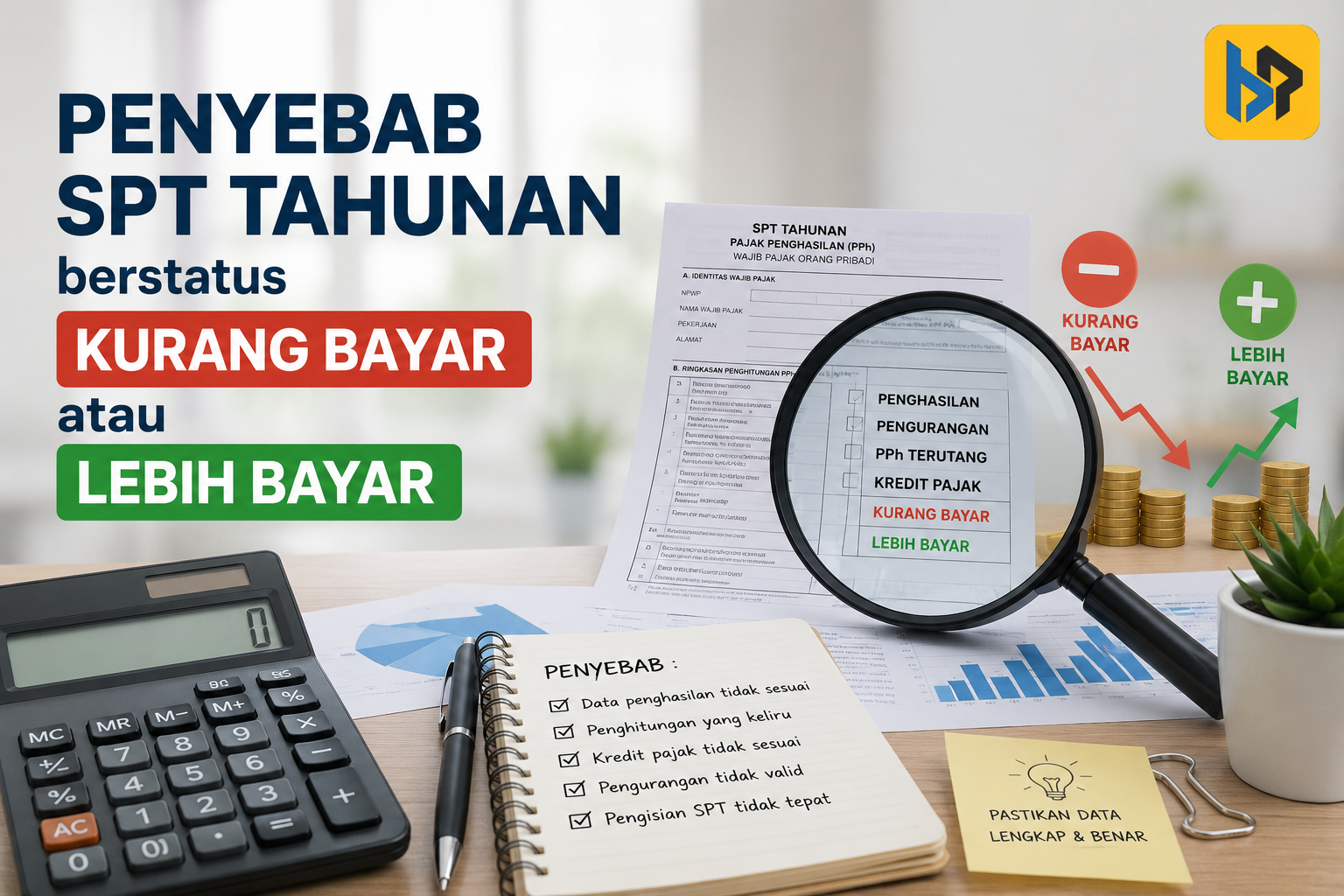

Kelompok 3 juga menjelaskan mekanisme pemungutan PPN menggunakan metode credit method atau invoice method. Dalam sistem tersebut, Pajak Keluaran yang dipungut saat penjualan dapat dikurangkan dengan Pajak Masukan yang dibayar saat pembelian barang atau jasa. Selisih antara Pajak Keluaran dan Pajak Masukan menjadi dasar penentuan apakah wajib pajak mengalami kurang bayar atau lebih bayar pajak. Selain konsep dasar PPN, materi presentasi juga menyoroti pengkreditan Pajak Masukan dan berbagai perubahan penting pasca diterbitkannya UU Cipta Kerja. Salah satu pembahasan penting adalah pengkreditan Pajak Masukan sebelum pengusaha dikukuhkan sebagai PKP, pengkreditan Pajak Masukan yang ditemukan saat pemeriksaan pajak, serta pengaturan Pajak Masukan bagi PKP yang belum berproduksi.

Dalam sesi studi kasus, Kelompok 3 memaparkan ilustrasi mengenai PKP baru yang sedang membangun pabrik dan membeli mesin senilai Rp10 miliar dengan PPN sebesar Rp1,1 miliar. Walaupun perusahaan belum melakukan penjualan, Pajak Masukan tetap dapat dikreditkan karena berkaitan dengan investasi barang modal. Namun demikian, apabila perusahaan gagal berproduksi dalam jangka waktu tertentu, maka Pajak Masukan yang telah direstitusi wajib dikembalikan kepada negara. Selain itu, kelompok pemateri juga mengangkat isu aktual mengenai restitusi PPN pada sektor pertambangan. Dijelaskan bahwa perubahan status hasil tambang dari non-BKP menjadi BKP setelah UU HPP menyebabkan Pajak Masukan pada sektor tersebut dapat dikreditkan dan direstitusi. Kondisi tersebut berdampak pada meningkatnya nilai restitusi pajak, khususnya pada sektor batu bara, CPO, dan BBM. Dalam materi disebutkan bahwa pemerintah melalui Kementerian Keuangan dan BPKP mulai melakukan audit terhadap restitusi sektor sumber daya alam untuk memperkuat pengawasan fiskal.

Dalam sesi diskusi dan pendalaman materi, mentor Agus Puji Priyono turut memberikan penjelasan tambahan terkait perkembangan terbaru pengaturan Pajak Pertambahan Nilai, khususnya mengenai pengkreditan Pajak Masukan berdasarkan ketentuan UU Cipta Kerja dan PMK terbaru. Mentor menjelaskan bahwa salah satu tujuan perubahan regulasi perpajakan adalah mendorong kepatuhan wajib pajak secara sukarela melalui relaksasi hak pengkreditan Pajak Masukan bagi Pengusaha Kena Pajak (PKP). Pada pembahasan Pasal 9 ayat (9A) UU Cipta Kerja, dijelaskan bahwa Pajak Masukan atas perolehan BKP dan/atau JKP sebelum pengusaha dikukuhkan sebagai PKP kini dapat dikreditkan dengan menggunakan pedoman pengkreditan sebesar 80% dari Pajak Keluaran yang seharusnya dipungut. Ketentuan ini merupakan perubahan penting karena sebelumnya Pajak Masukan sebelum pengukuhan PKP tidak dapat dikreditkan sama sekali. Penjelasan mentor menekankan bahwa kebijakan tersebut bertujuan memberikan kemudahan administrasi sekaligus mendukung pelaku usaha yang sedang berkembang menuju status PKP.

Selain itu, mentor juga menjelaskan ketentuan Pasal 9 ayat (2A), ayat (4), ayat (4A), ayat (6A), dan ayat (6C) yang mengatur pengkreditan Pajak Masukan bagi PKP yang belum melakukan penyerahan terutang PPN. Dalam ketentuan terbaru, Pajak Masukan atas perolehan BKP/JKP yang berkaitan langsung dengan kegiatan usaha tetap dapat dikreditkan meskipun perusahaan belum menghasilkan penjualan. Namun apabila dalam jangka waktu tiga tahun belum terdapat penyerahan BKP atau JKP, maka pengkreditan tersebut dapat dibatalkan sesuai ketentuan perpajakan yang berlaku. Pembahasan lain yang menjadi perhatian adalah mengenai mekanisme pengkreditan Pajak Masukan pada masa pajak yang tidak sama sebagaimana diatur dalam PMK 18/PMK.03/2021. Mentor menjelaskan bahwa Pajak Masukan yang belum dikreditkan pada masa pajak yang sama masih dapat dikreditkan paling lama tiga masa pajak berikutnya sepanjang memenuhi syarat administrasi perpajakan. Ketentuan ini memberikan fleksibilitas bagi wajib pajak dalam proses administrasi dan pelaporan SPT Masa PPN.

Dalam penjelasan mengenai skema pengenaan PPN, mentor juga mengulas konsep tarif PPN final dan besaran tertentu yang diterapkan pada sektor usaha tertentu. Tarif final tersebut dapat berupa persentase tertentu dari peredaran usaha seperti 1%, 2%, atau 3% sesuai ketentuan PMK. Selain itu dijelaskan pula mengenai skema deemed Pajak Masukan sebesar 80% yang digunakan dalam kondisi tertentu untuk mempermudah mekanisme penghitungan PPN. Tidak hanya membahas aspek pengkreditan, mentor juga memberikan penekanan terhadap perlakuan Pajak Masukan yang tidak dapat dikreditkan. Pada kondisi tertentu, Pajak Masukan dapat dibebankan sebagai biaya atau dikapitalisasi apabila berkaitan dengan aset tetap, persediaan, maupun pengeluaran lain yang memiliki masa manfaat lebih dari satu tahun. Penjelasan ini dikaitkan dengan ketentuan Pasal 9 ayat (2) dan (8) UU PPN serta aturan perpajakan penghasilan.

Melalui presentasi dan sesi pendalaman bersama mentor, mahasiswa tidak hanya memahami konsep dasar Pajak Pertambahan Nilai, tetapi juga memperoleh gambaran praktis mengenai implementasi kebijakan PPN terbaru di Indonesia. Diskusi ini memberikan pemahaman mengenai hubungan antara regulasi perpajakan, kepatuhan wajib pajak, serta upaya pemerintah dalam menyederhanakan administrasi perpajakan di era modern.

Kegiatan perkuliahan diselenggarakan secara online melalui media Zoom Meeting dan siaran YouTube Live guna menjangkau peserta secara lebih luas dan fleksibel. Penggunaan platform digital tersebut memungkinkan mahasiswa, akademisi, maupun masyarakat umum untuk mengikuti jalannya pembelajaran dengan lebih mudah. Selain sebagai sarana diskusi interaktif, dokumentasi kegiatan dan materi presentasi juga dapat diakses kembali melalui kanal YouTube resmi PERTAPSI Korwil Jawa Barat I sehingga peserta memiliki kesempatan untuk mempelajari materi secara berulang dan lebih mendalam. Penyelenggaraan kegiatan ini menjadi salah satu bentuk komitmen Program Magister Akuntansi Universitas Sangga Buana yang bekerja sama dengan PERTAPSI Jawa Barat I dan Tax Center Universitas Padjadjaran dalam mendukung penguatan edukasi perpajakan di Indonesia. Kolaborasi antara institusi pendidikan dan praktisi perpajakan diharapkan mampu menghadirkan pembahasan yang lebih aplikatif serta relevan dengan perkembangan kebijakan fiskal saat ini. Melalui forum akademik tersebut, peserta tidak hanya memperoleh wawasan konseptual mengenai perpajakan, tetapi juga memahami implementasi aturan perpajakan dalam praktik nyata, sehingga dapat meningkatkan kesadaran, kepatuhan, dan pemahaman terhadap sistem perpajakan nasional.