Dalam menghadapi transformasi system perpajakan, kelas Pemotongan dan Pemungutan Pajak Prodi Akuntansi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Padjadjaran yang berlangsung secara daring bersama dosen Agus Puji Priyono. S.E., S.H., M.Ak. yang dilaksanakan pada hari Rabu, 25 Februari 2026. Fokus perkuliahan ini mengarahkan pemahaman tentang definisi pemotongan dan pemungutan pajak, serta mengenal subjek, objek, dan tarif pph guna meminimalisir kesalahan terhadap pemahaman perpajakan dan terkenanya sanksi perpajakan di era Core Tax Administration System.

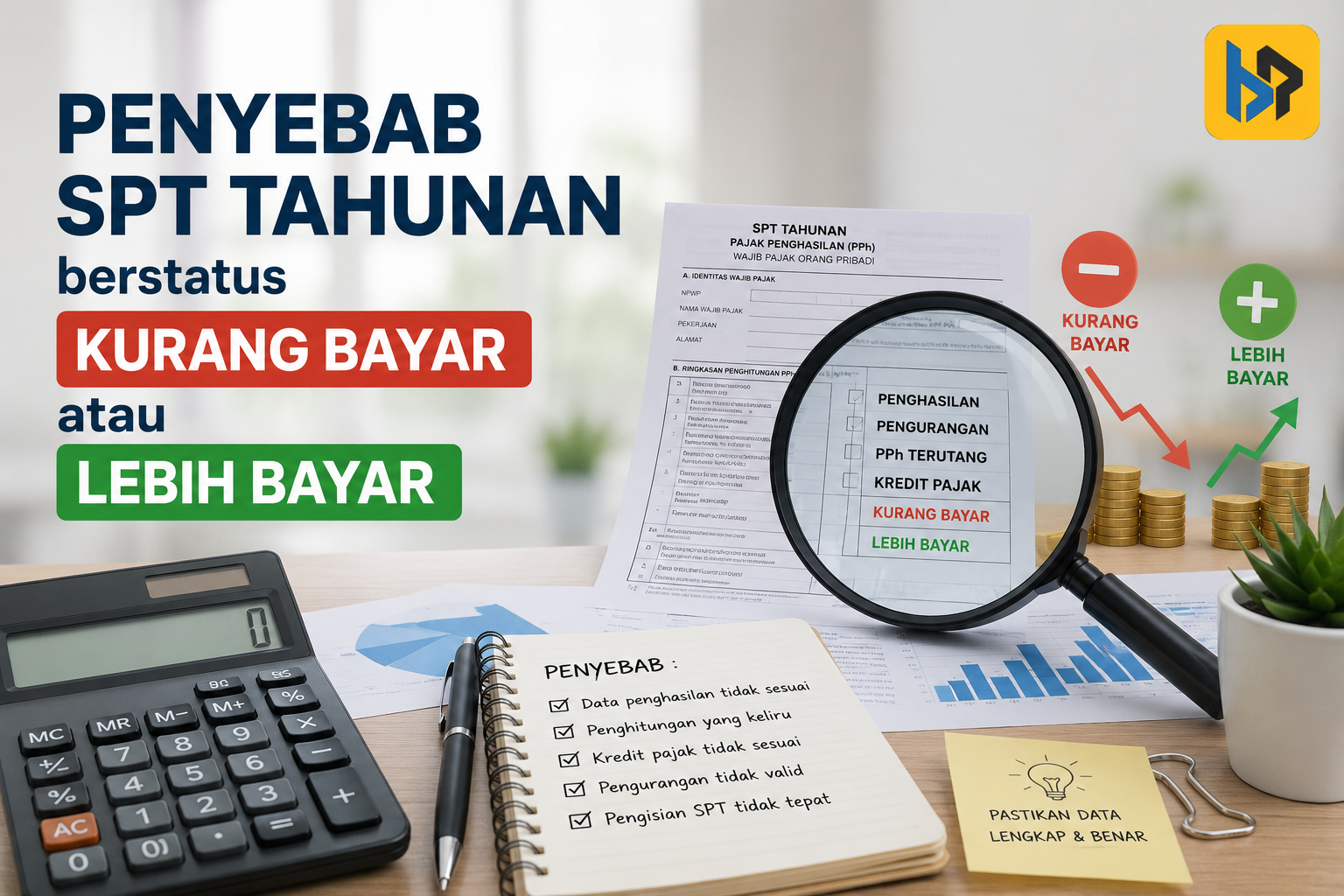

Terdapat perbedaan secara mendasar terhadap subjek, objek dan tarif pajaknya. Indonesia menganut system perpajakan Self Assesment System (WP diberi kepercayaan untuk menghitung, membayar, dan melaporkan pajak sendiri), Withholding System (Pemotongan oleh pihak ketiga) dan Official Assessment System (Pajak yang ditentukan oleh fiskus/petugas pajak itu sendiri). Contoh penerapan pajak Self Assesment System adalah Pajak Penghasilan (PPh) dan Pajak pertambahan Nilai (PPN), contoh pajak Withholding System adalah PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 4 ayat (2), lalu untuk contoh Official Assessment Systemadalah Pajak Bumi Bangunan (PBB) / Pajak Daerah. Pajak Penghasilan (PPh) Pasal 21 atas penghasilan sehubungan dengan pekerjaan dengan perhitungannya diklasifikasikan berdasarkan pekerjaannya (pegawai tetap, pegawai harian, penerima hadiah, dll), Pajak Penghasilan (PPh) Pasal 22 atas penjualan, BUMN, Instansi Pemerintah, dll dan tarif pajaknya diklasifikasikan sesuai dengan transaksinya, Pajak Penghasilan (PPh) Pasal 23 atas Jasa 2% , Sewa, 2% Bunga 15%, Royalti 15%, Pajak Penghasilan (PPh) Pasal 4 ayat (2) yang bersifat final biasanya adanya transaksi jasa kontruksi sesuai dengan klasifikasi berserta hadiah, dan Pajak Penghasilan (PPh) Pasal 15 tentang pelayaran, penerbangan. Perbedaan mendasar antara PPh yang bersifat final yang tidak bisa dikreditkan, serta pph non final yang bisa dikreditkan. Pemotongan Aktif income yang yang bersifat kecil contohnya atas transaksi jual beli yang tarif pajaknya tidak terlalu besar, sedangkan pemotongan Pasif income yang pemotongannya besar dengan contoh penghasilan atas Undian, Hadiah, dan Royalti.

Kelas ini ditutup dengan membahas perpajakan di Indonesia ini diklasifikasikannya berdasarkan perpasal agar lebih mudah. Dan perbedaan batas pelaporan Pajak Penghasilan (PPh) Orang Pribadi 31 Maret dan Pajak Penghasilan (PPh) Badan 30 April.