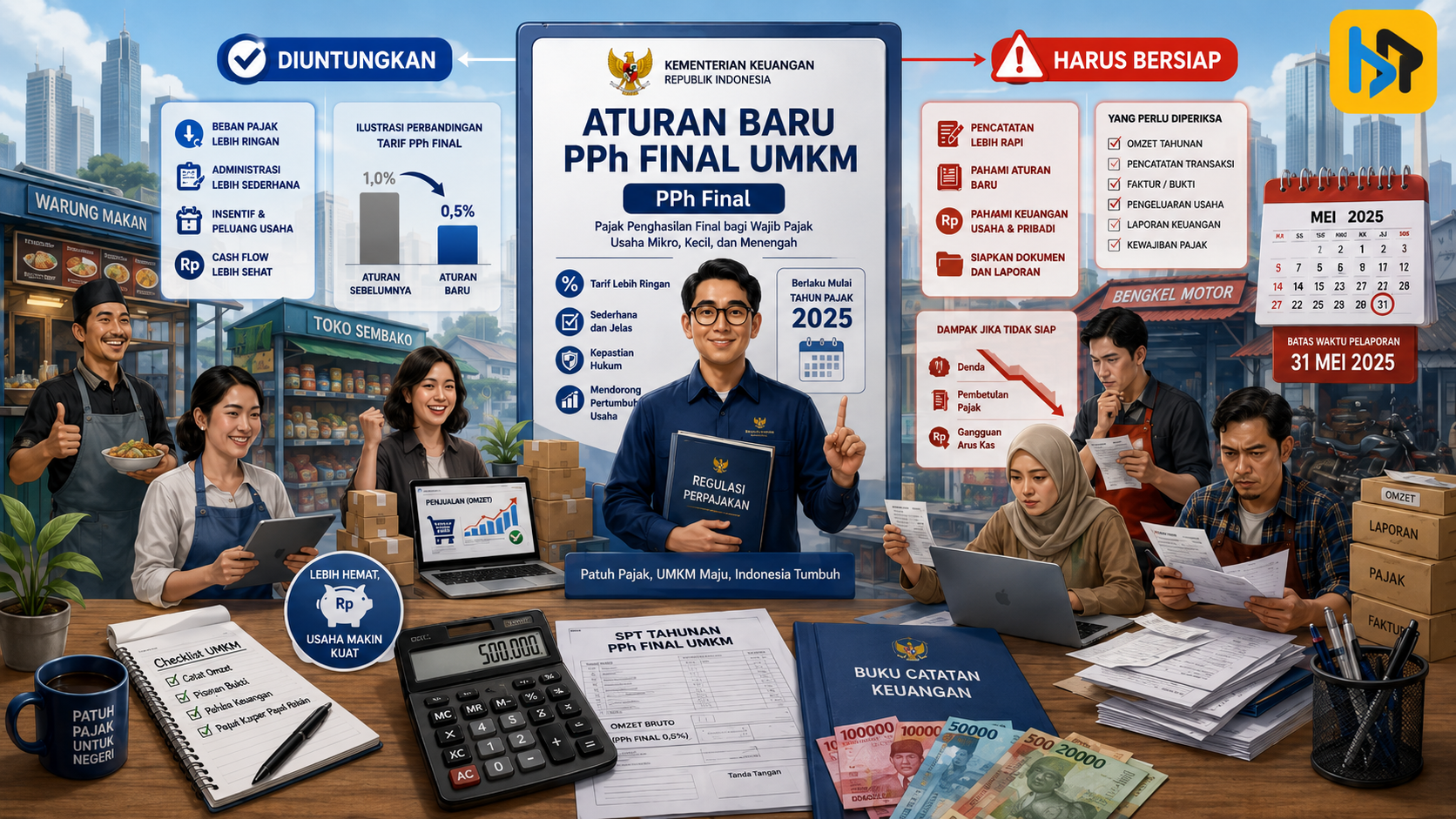

Kegiatan perkuliahan daring pada pertemuan ke 2 ini menyorot kepada transisi metode penghitungan pajak dari skema progresif murni ke penggunaan Tarif Efektif Rata-rata (TER). Langkah ini dinilai krusial untuk memberikan kepastian hukum serta kemudahan administrasi bagi pemotong pajak dan wajib pajak orang pribadi di seluruh Indonesia. Dalam pemaparan tersebut, dijelaskan bahwa substansi utama PMK-168/2023 adalah pengelompokan kategori penerima penghasilan ke dalam tiga skema TER Bulanan (Kategori A, B, dan C) yang didasarkan pada status PTKP (Penghasilan Tidak Kena Pajak). Sebagai contoh, Kategori A diperuntukkan bagi wajib pajak dengan status TK/0, TK/1, dan K/0. Penggunaan TER ini berlaku untuk masa pajak Januari hingga November, sedangkan pada masa pajak Desember (masa pajak terakhir), penghitungan kembali menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh untuk memastikan keakuratan total pajak setahun.

Selain menyasar pegawai tetap, regulasi ini juga mengatur teknis pemotongan bagi pegawai tidak tetap, bukan pegawai, hingga peserta kegiatan. Fokus utama dari reformasi ini bukan untuk menambah beban pajak baru, melainkan menyederhanakan mekanisme hitung harian dan bulanan agar lebih presisi dan meminimalisir kesalahan administratif. Hal ini terlihat dari penerapan TER Harian sebesar 0% untuk penghasilan di bawah Rp 450.000 per hari, yang bertujuan menjaga daya beli pekerja sektor informal.

Substansi intelektual lain yang dibahas mencakup komponen pengurang penghasilan bruto, seperti biaya jabatan sebesar 5% dengan plafon Rp6 juta per tahun dan iuran pensiun. Dan juga kita diberikan penjelasan tentang perbedaan perlakuan antara premi asuransi yang dibayar pemberi kerja (objek pajak) dengan iuran pensiun (bukan objek pajak). Dalam hal ini diharapkan mampu memperkuat literasi perpajakan masyarakat dalam menghadapi era baru administrasi pajak yang lebih transparan.