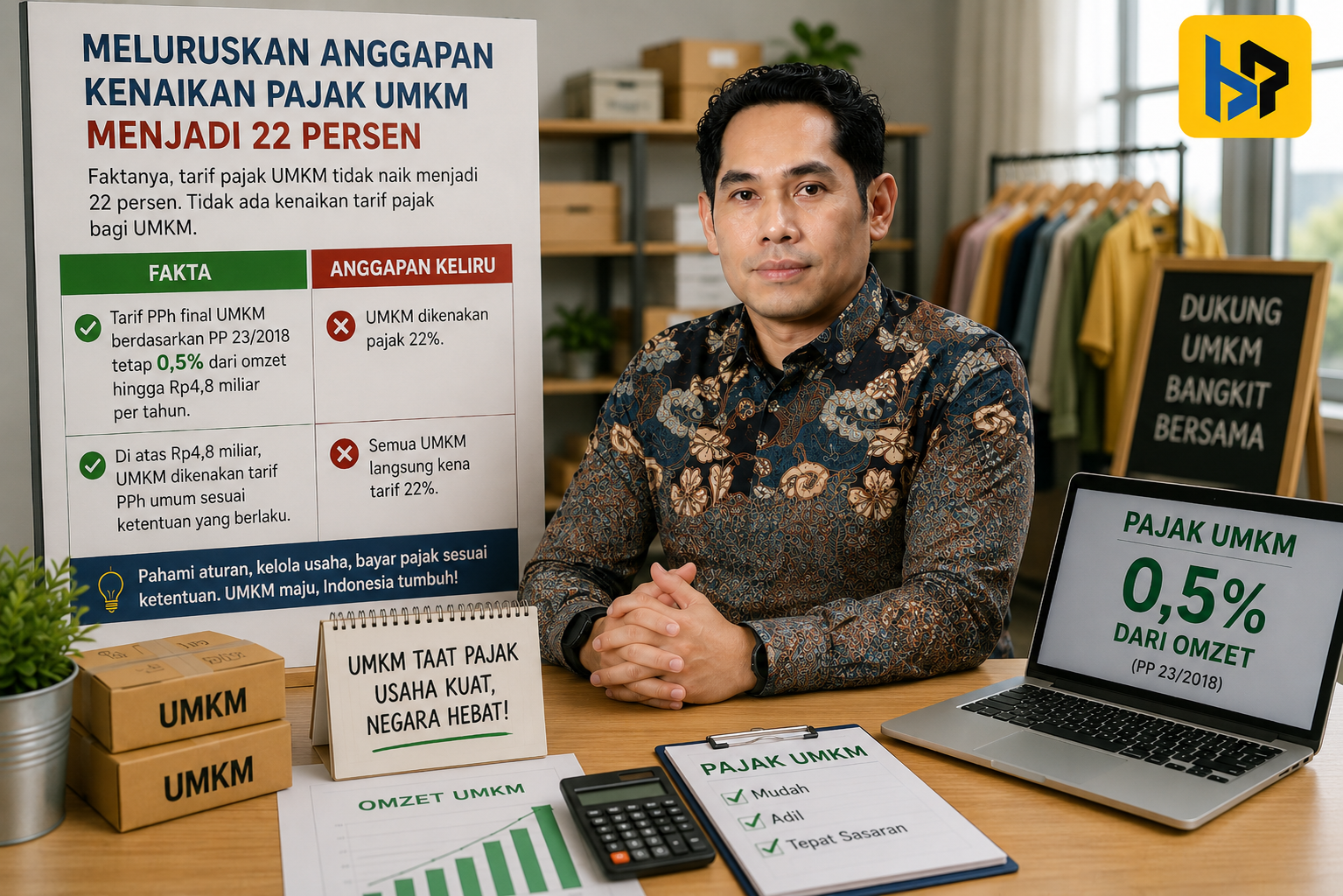

Sebuah narasi menggelisahkan menyebar di media sosial sejak akhir April 2026. Pemerintah dituding menaikkan pajak UMKM dari 0,5% menjadi 22% melalui Peraturan Pemerintah (PP) Nomor 20 Tahun 2026.

Berbagai unggahan bernada panik kemudian bermunculan. Pedagang warung, pengusaha kecil, hingga pengamat dadakan ikut menyuarakan protes. Sejumlah tagar yang mengecam kebijakan tersebut juga sempat ramai diperbincangkan. Narasi itu menggambarkan seolah-olah pemerintah sedang menyerang tulang punggung perekonomian nasional. Namun, benarkah seluruh pelaku UMKM kini harus membayar pajak sebesar 22%? Jawabannya adalah tidak.

Kesimpulan tersebut muncul karena sebagian pihak membaca peraturan secara tidak utuh. Mereka mencampuradukkan tarif PPh Final UMKM dengan tarif umum PPh badan.

Padahal, keduanya memiliki dasar pengenaan dan kelompok wajib pajak yang berbeda. Untuk memahami persoalannya, masyarakat perlu membaca PP Nomor 20 Tahun 2026 secara cermat.

Apa Sesungguhnya Isi PP Nomor 20 Tahun 2026?

Pemerintah menetapkan PP Nomor 20 Tahun 2026 pada 22 April 2026. Peraturan tersebut mengubah ketentuan dalam PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Substansi utamanya bukan menaikkan tarif PPh Final UMKM. Pasal 56 ayat (2) PP Nomor 20 Tahun 2026 tetap menetapkan tarif sebesar 0,5%. Tarif tersebut berlaku atas penghasilan dari usaha yang diterima wajib pajak dengan peredaran bruto tertentu. Dengan demikian, tidak ada perubahan tarif dari 0,5% menjadi 22% bagi seluruh pelaku UMKM.

Lantas, dari mana angka 22% muncul?

Angka tersebut berasal dari tarif umum PPh badan sebagaimana diatur dalam Undang-Undang Pajak Penghasilan. Tarif umum itu berlaku bagi wajib pajak badan yang tidak lagi menggunakan skema PPh Final UMKM.

Namun, tarif 22% tidak dikenakan langsung atas omzet. Pemerintah mengenakannya atas penghasilan kena pajak, yaitu penghasilan setelah memperhitungkan biaya fiskal dan koreksi sesuai ketentuan. Perbedaan ini sangat penting. PPh Final 0,5% menggunakan omzet sebagai dasar pengenaan. Sementara itu, tarif umum PPh badan menggunakan laba fiskal atau penghasilan kena pajak.

Karena itu, perbandingan langsung antara tarif 0,5% dan 22% dapat menyesatkan. Kedua tarif tersebut bekerja dengan cara yang berbeda.

Yang Berubah adalah Penerima Fasilitas

PP Nomor 20 Tahun 2026 mengubah kelompok wajib pajak yang dapat memanfaatkan tarif PPh Final 0,5%. Pemerintah memusatkan fasilitas tersebut kepada wajib pajak tertentu. Berdasarkan ketentuan yang dipaparkan, fasilitas tersebut tetap menyasar wajib pajak orang pribadi, perseroan perorangan, dan koperasi tertentu. Mereka tetap harus memenuhi batas peredaran bruto yang berlaku.

Sementara itu, badan usaha seperti persekutuan komanditer atau CV, firma, dan perseroan terbatas selain perseroan perorangan tidak lagi memperoleh fasilitas secara berkelanjutan. Ketika tidak memenuhi syarat atau masa pemanfaatannya berakhir, mereka harus menggunakan rezim pajak umum. Dengan demikian, yang berubah bukan tarif PPh Finalnya, melainkan cakupan penerima fasilitasnya.

Pemerintah tetap mempertahankan batas peredaran bruto sebesar Rp4,8 miliar dalam satu tahun pajak. Batas tersebut menjadi salah satu syarat untuk menggunakan skema PPh Final UMKM.

Reformasi, Bukan Kenaikan Tarif Menyeluruh

Kebijakan ini tidak dapat disederhanakan sebagai kenaikan pajak UMKM. Pemerintah sedang menata kembali sasaran fasilitas pajak. Skema PPh Final 0,5% pada awalnya bertujuan menyederhanakan kewajiban pelaku usaha kecil. Banyak pelaku UMKM belum memiliki sistem pembukuan atau tenaga administrasi yang memadai.

Melalui skema tersebut, wajib pajak cukup menghitung pajak berdasarkan omzet. Cara ini lebih sederhana daripada menghitung penghasilan kena pajak melalui pembukuan lengkap. Namun, pemerintah juga menemukan risiko penyalahgunaan. Badan usaha yang sebenarnya mampu menyelenggarakan pembukuan dapat terus memanfaatkan tarif final sebagai sarana mengurangi beban pajak.

Karena itu, pemerintah perlu membedakan antara usaha yang benar-benar membutuhkan kemudahan dan usaha yang telah memiliki kapasitas administrasi lebih kuat.

Kebijakan ini juga berkaitan dengan agenda penguatan tata kelola perpajakan. Pemerintah ingin memastikan bahwa fasilitas pajak hanya diterima kelompok yang memenuhi tujuan awal kebijakan.

Siapa yang Benar-Benar Terdampak?

Pelaku usaha orang pribadi tidak otomatis kehilangan tarif 0,5%. Pedagang kecil, pemilik warung makan, penjahit, dan pengusaha kuliner rumahan masih dapat menggunakan skema tersebut. Mereka tetap harus memenuhi kriteria subjek, objek, dan batas peredaran bruto. Selama memenuhi seluruh persyaratan, tarif PPh Final 0,5% tetap berlaku.

Kelompok yang paling terdampak ialah badan usaha tertentu yang sebelumnya menggunakan PPh Final UMKM. Setelah hak atau masa pemanfaatannya berakhir, mereka harus beralih ke rezim pajak umum.

Peralihan itu menuntut kesiapan lebih besar. Badan usaha harus menyelenggarakan pembukuan, menghitung biaya fiskal, melakukan koreksi, dan menentukan penghasilan kena pajak. Namun, perpindahan ke tarif umum tidak selalu berarti pajak terutang menjadi 22% dari omzet. Beban pajak bergantung pada laba fiskal, biaya yang dapat dikurangkan, kompensasi kerugian, dan fasilitas lain yang tersedia.

PP Nomor 20 Tahun 2026 juga memberikan ketentuan transisi bagi kelompok wajib pajak tertentu. Masa transisi tersebut memberi waktu untuk menyiapkan pembukuan dan sistem administrasi.

Kebijakan transisi berfungsi sebagai exit strategy yang terencana. Pemerintah tidak langsung memindahkan seluruh wajib pajak ke rezim baru tanpa waktu penyesuaian.

Literasi Pajak Menjadi Benteng Pertama

Kegaduhan ini memberikan pelajaran penting mengenai rendahnya literasi perpajakan. Sebuah peraturan yang memiliki banyak syarat dan ketentuan peralihan berubah menjadi satu kalimat menakutkan di media sosial.

Kalimat “pajak UMKM naik dari 0,5% menjadi 22%” memang mudah menarik perhatian. Namun, kalimat tersebut mengabaikan perbedaan subjek, dasar pengenaan, dan mekanisme penghitungan.

Masyarakat perlu membedakan antara omzet dan laba. Masyarakat juga perlu memahami perbedaan antara PPh Final dan rezim pajak umum. Di sisi lain, pemerintah tetap memikul tanggung jawab besar. Otoritas harus menyampaikan penjelasan sebelum dan setelah suatu regulasi berlaku.

Sosialisasi bukan sekadar pelengkap kebijakan. Penjelasan yang cepat, sederhana, dan akurat dapat mencegah disinformasi. Ketika informasi keliru menyebar lebih cepat daripada klarifikasi resmi, kepercayaan wajib pajak dapat menurun. Kondisi tersebut juga dapat mengganggu kepatuhan sukarela.

PP Nomor 20 Tahun 2026 bukan kebijakan yang menaikkan pajak seluruh UMKM menjadi 22%. Peraturan ini menata kembali kelompok penerima fasilitas PPh Final 0,5%. Diskusi publik akan lebih sehat apabila masyarakat membaca regulasi secara utuh. Kritik tentu tetap penting, tetapi kritik harus bertumpu pada substansi yang benar.

Pajak UMKM tidak naik serentak menjadi 22%. Yang berubah adalah batas antara penerima fasilitas dan wajib pajak yang harus memasuki rezim umum.