BANDUNG, BeritaPajak.com — Program Magister Akuntansi Universitas Sangga Buana bekerja sama dengan PERTAPSI Jawa Barat I dan Tax Center Universitas Padjadjaran menyelenggarakan kuliah daring mata kuliah Teori dan Implementasi Perpajakan, Sabtu, 18 April 2026.

Kegiatan bertema “Bedah Kasus dan Tren Pajak Badan Hukum Terkini di Indonesia” tersebut dirancang sebagai ruang pembelajaran interaktif yang menggabungkan teori, praktik, dan analisis kasus aktual dalam sistem perpajakan nasional.

Materi disampaikan oleh Kelompok 1 yang terdiri atas Bella Anggela, Filza Ubaidillah, Haikal Martin Haq, dan Shella Anggela. Kegiatan dipandu oleh Agus Puji Priyono sebagai mentor yang memiliki pengalaman profesional di bidang perpajakan.

Dalam pembukaan, Agus menekankan pentingnya pemahaman terhadap kewajiban perpajakan badan, terutama menjelang batas waktu pelaporan SPT Tahunan Badan pada 30 April 2026.

“Masih terdapat lembaga, termasuk institusi pendidikan, yang belum memahami kewajiban perpajakan badan secara menyeluruh. Karena itu, pemahaman regulasi dan administrasi perlu diperkuat sebelum batas waktu pelaporan SPT Tahunan,” ujar Agus dalam pembukaan kegiatan.

Kuliah daring berlangsung sekitar dua setengah jam melalui Zoom dan YouTube. Rekaman kegiatan serta materi presentasi dapat diakses melalui kanal YouTube PERTAPSI Korwil Jawa Barat I.

Kewajiban Pajak Badan dan Kemudahan Berusaha

Pembahasan diawali dengan dasar hukum perpajakan badan berdasarkan UU KUP. Regulasi tersebut mengatur kewajiban badan untuk mendaftarkan diri, memiliki NPWP, menyelenggarakan pembukuan, membayar pajak, dan menyampaikan SPT melalui sistem self-assessment.

Entitas yang termasuk subjek pajak badan antara lain perseroan terbatas, yayasan, koperasi, dan bentuk usaha lainnya. UU KUP juga mengatur mekanisme pelaporan, pemeriksaan, penagihan, serta sanksi administratif dan pidana apabila terjadi pelanggaran perpajakan.

Materi berikutnya membahas UU PPh. Dalam ketentuan tersebut, subjek pajak badan mencakup berbagai entitas, termasuk PT, yayasan, koperasi, dan bentuk usaha tetap.

Objek pajak badan pada dasarnya merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak. Penghitungan PPh Badan dilakukan berdasarkan laba fiskal, yaitu laba komersial yang telah disesuaikan melalui koreksi fiskal.

Tarif umum PPh Badan ditetapkan sebesar 22%. Tarif tersebut dikenakan terhadap penghasilan kena pajak setelah memperhitungkan biaya yang dapat dikurangkan, penghasilan yang bukan objek pajak, serta koreksi fiskal lainnya.

Pembahasan kemudian beralih pada UU Cipta Kerja yang memberikan kemudahan pembentukan badan hukum, termasuk pengenalan PT Perorangan yang dapat didirikan oleh satu orang.

Kebijakan tersebut ditujukan untuk mendorong formalisasi UMKM dan meningkatkan kepatuhan usaha. Proses perizinan juga dipermudah melalui sistem Online Single Submission atau OSS.

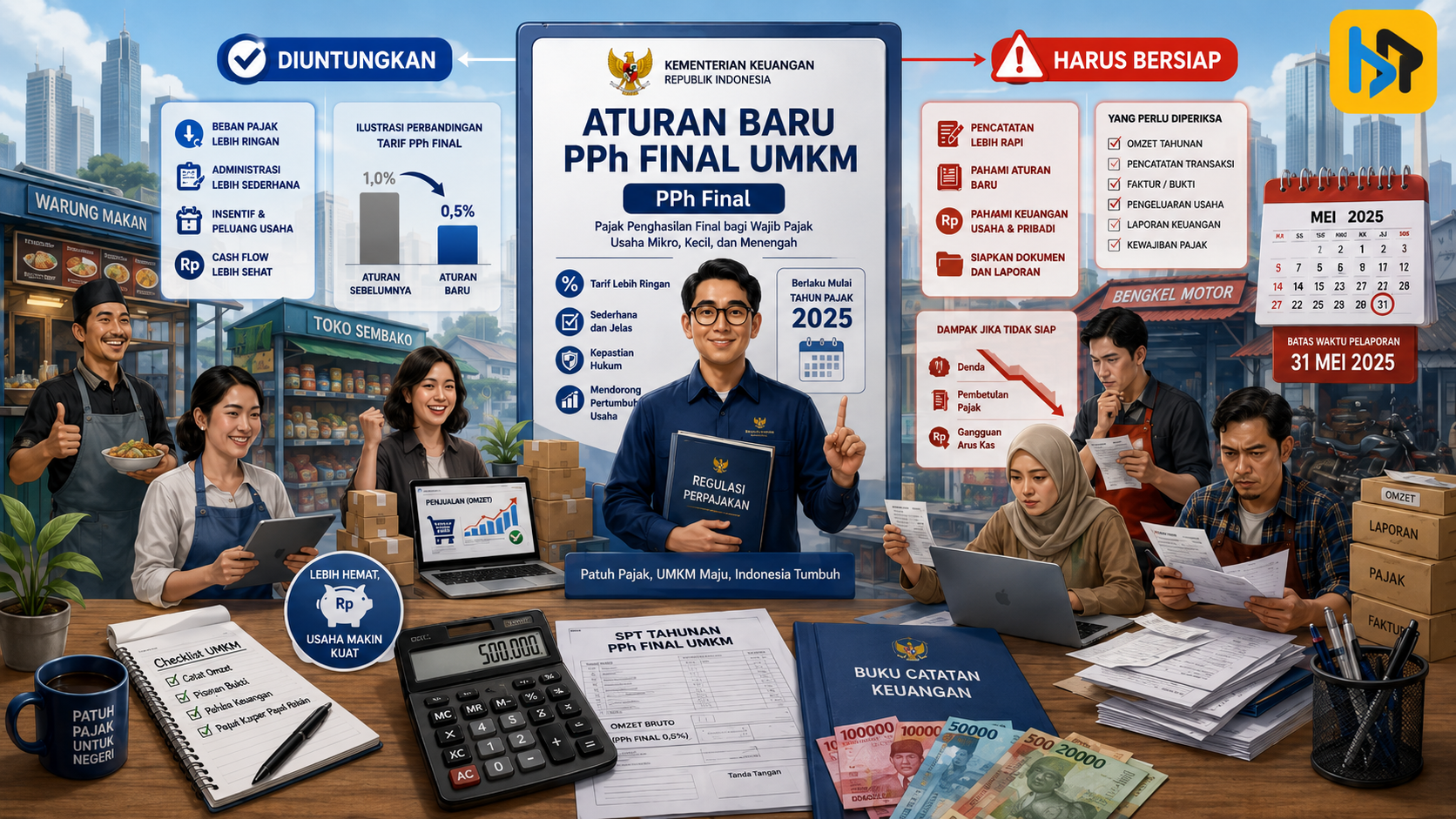

Dalam aspek perpajakan, badan usaha kecil, termasuk PT Perorangan, dapat memanfaatkan skema PPh Final UMKM sebesar 0,5% dari omzet sepanjang memenuhi persyaratan dan jangka waktu yang ditetapkan dalam PP 55/2022.

Materi juga membahas kontribusi UU HPP terhadap reformasi perpajakan nasional. Regulasi tersebut mempertahankan tarif PPh Badan sebesar 22%, memperluas basis pajak, memperbaiki sistem sanksi, serta memperkuat integrasi data dan digitalisasi administrasi perpajakan.

Salah satu perubahan yang dibahas adalah perlakuan atas natura atau kenikmatan sebagai objek pajak dalam kondisi tertentu. Integrasi NIK sebagai NPWP dan penerapan Coretax juga menjadi bagian dari upaya membangun administrasi perpajakan yang lebih terhubung dan berbasis data.

Tren Penerimaan dan Strategi Pajak Perusahaan

Pada sesi analisis kasus, peserta membahas tren penurunan penerimaan PPh Badan dalam beberapa tahun terakhir. Penurunan tersebut dapat dipengaruhi oleh kondisi ekonomi, penurunan laba perusahaan, restitusi, serta strategi manajemen pajak.

Perusahaan pada dasarnya diperbolehkan melakukan tax planning sepanjang masih berada dalam koridor hukum. Perencanaan pajak dapat dilakukan dengan mengatur transaksi, memanfaatkan fasilitas, dan memilih alternatif yang paling efisien secara fiskal.

Namun, praktik tersebut tetap perlu dibedakan dari penghindaran pajak agresif yang dapat mengurangi basis pajak secara tidak wajar. Karena itu, DJP terus memperkuat pengawasan berbasis risiko dan integrasi data pihak ketiga.

Peningkatan restitusi pajak juga menjadi salah satu faktor yang dapat menekan penerimaan secara neto. Restitusi merupakan hak Wajib Pajak apabila terdapat kelebihan pembayaran, tetapi prosesnya tetap memerlukan pengujian dan administrasi yang akurat.

Dalam kesimpulan materi, sistem perpajakan badan di Indonesia ditopang oleh beberapa regulasi utama. UU KUP dan UU PPh mengatur administrasi, subjek, dan objek pajak; UU Cipta Kerja mendorong kemudahan pembentukan badan hukum; sedangkan UU HPP memperkuat basis pajak dan digitalisasi.

Sinergi regulasi tersebut menunjukkan arah kebijakan perpajakan yang semakin modern, transparan, dan berbasis data. Namun, keberhasilannya tetap bergantung pada kualitas implementasi, perilaku kepatuhan Wajib Pajak, dan kemampuan sistem dalam mengikuti perkembangan ekonomi digital.

Melalui kegiatan ini, peserta diharapkan tidak hanya memahami perpajakan badan secara teoritis, tetapi juga mampu menerapkannya dalam praktik.

Pemahaman yang baik terhadap kewajiban pajak badan menjadi penting untuk mencegah kesalahan administrasi, mengurangi risiko sengketa, dan mendukung sistem perpajakan yang adil serta berkelanjutan.