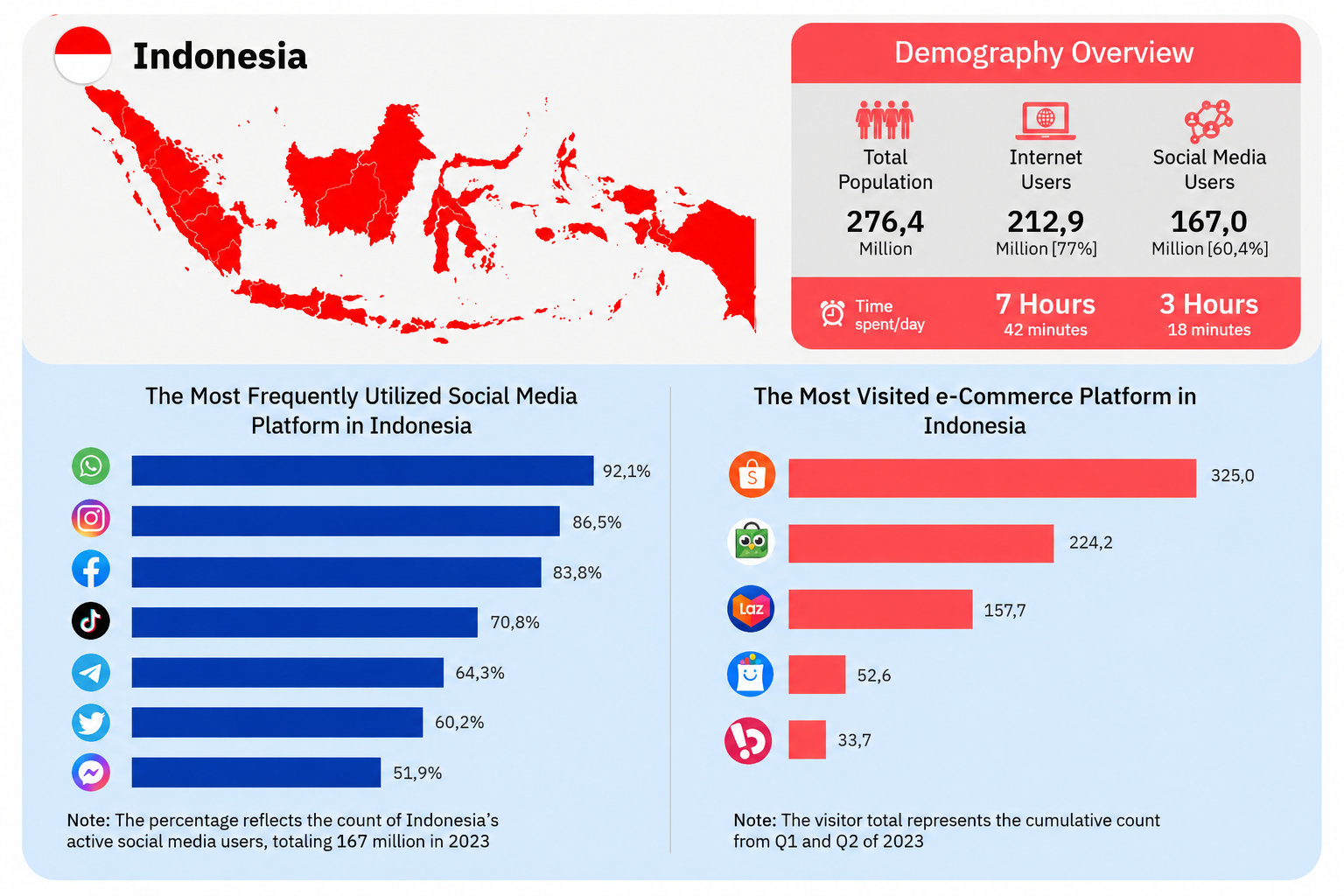

Indonesia saat ini merupakan salah satu pasar digital terbesar di dunia. Dengan lebih dari ratusan juta pengguna internet dan tingginya konsumsi konten digital, masyarakat Indonesia menjadi sumber trafik, perhatian, sekaligus pendapatan yang sangat bernilai bagi berbagai platform global. Setiap hari jutaan orang menonton video di YouTube, mendengarkan musik melalui layanan streaming, bermain gim daring, hingga berinteraksi dengan konten kreator dari berbagai negara. Namun di balik besarnya aktivitas tersebut, muncul sebuah pertanyaan penting: apakah Indonesia telah memperoleh manfaat fiskal yang sepadan dari nilai ekonomi yang tercipta di wilayahnya?

Pertanyaan ini semakin relevan ketika melihat banyaknya kreator konten asing yang memperoleh penghasilan besar dari audiens Indonesia. Mereka dapat menjangkau pasar domestik, memperoleh pendapatan iklan yang berasal dari perusahaan yang menargetkan konsumen Indonesia, tetapi belum tentu memiliki kewajiban perpajakan yang setara dengan pelaku ekonomi digital dalam negeri. Kondisi tersebut menimbulkan perdebatan mengenai perlunya Digital Service Tax (DST) atau pajak layanan digital sebagai instrumen untuk menciptakan keadilan dalam ekonomi digital.

Pada dasarnya, gagasan mengenai Digital Service Tax bukanlah upaya untuk membatasi arus informasi global atau menghambat masyarakat mengakses konten internasional. Sebaliknya, DST merupakan instrumen yang bertujuan memastikan bahwa setiap pihak yang memperoleh keuntungan ekonomi dari pasar Indonesia turut memberikan kontribusi yang proporsional terhadap pembiayaan negara. Dalam era ekonomi digital, konsep pemajakan yang hanya bergantung pada keberadaan fisik pelaku usaha sudah tidak lagi memadai. Oleh karena itu, Indonesia perlu memperkuat kebijakan perpajakan digital agar mampu menjawab perubahan model bisnis global sekaligus menjaga prinsip keadilan pajak.

Perkembangan teknologi telah mengubah cara nilai ekonomi diciptakan. Jika dahulu sebuah perusahaan harus memiliki kantor, pabrik, atau cabang untuk memperoleh keuntungan dari suatu negara, kini keuntungan dapat diraih hanya melalui platform digital. Seorang kreator konten yang berada ribuan kilometer dari Indonesia dapat memperoleh pendapatan dari jutaan penonton Indonesia tanpa pernah menginjakkan kaki di negara ini. Aktivitas ekonomi tetap terjadi, tetapi instrumen perpajakan tradisional sering kali kesulitan menjangkaunya.

Masalahnya bukan terletak pada keberhasilan kreator asing memperoleh pendapatan. Dalam sistem ekonomi terbuka, setiap orang memiliki kesempatan yang sama untuk menawarkan produk atau konten kepada pasar global. Persoalan muncul ketika terdapat perbedaan perlakuan antara pelaku ekonomi domestik dan pelaku ekonomi asing. Kreator lokal diwajibkan membayar pajak atas penghasilan yang mereka terima, baik dari iklan, kerja sama promosi, maupun sumber pendapatan lainnya. Di sisi lain, sebagian kreator asing dapat menikmati pasar Indonesia tanpa kewajiban yang setara. Ketimpangan inilah yang memunculkan pertanyaan mengenai keadilan fiskal.

Selain aspek keadilan, terdapat pula dimensi penerimaan negara. Ekonomi digital berkembang jauh lebih cepat dibandingkan kemampuan regulasi untuk mengikutinya. Sementara aktivitas digital terus meningkat setiap tahun, negara berisiko kehilangan potensi penerimaan yang sebenarnya dapat digunakan untuk membiayai berbagai kebutuhan publik. Penerimaan pajak bukan sekadar angka dalam laporan keuangan pemerintah. Dana tersebut digunakan untuk membangun sekolah, memperbaiki infrastruktur, meningkatkan layanan kesehatan, hingga mendukung berbagai program kesejahteraan masyarakat. Ketika sebagian aktivitas ekonomi digital belum dapat dipajaki secara optimal, terdapat peluang yang hilang bagi pembangunan nasional.

Namun demikian, penerapan DST bukan tanpa tantangan. Salah satu kendala terbesar adalah aspek hubungan internasional. Banyak perusahaan digital terbesar dunia berasal dari negara-negara maju yang memiliki pengaruh ekonomi dan politik yang kuat. Beberapa negara bahkan memandang DST sebagai kebijakan yang berpotensi mendiskriminasi perusahaan mereka. Akibatnya, negara-negara yang ingin menerapkan pajak digital sering menghadapi tekanan diplomatik maupun risiko sengketa perdagangan. Indonesia tentu perlu mempertimbangkan faktor tersebut secara hati-hati agar kebijakan yang diambil tidak menimbulkan dampak negatif yang lebih besar.

Di sisi yang lain, perkembangan ekonomi digital justru menunjukkan bahwa ketergantungan terhadap pendekatan perpajakan konvensional semakin tidak relevan. Nilai ekonomi dalam dunia digital lahir dari data, perhatian pengguna, dan interaksi pasar yang tidak mengenal batas geografis. Ketika jutaan masyarakat Indonesia menjadi sumber utama trafik dan konsumsi konten, terdapat alasan yang logis untuk mengakui bahwa sebagian nilai ekonomi tersebut tercipta berkat keberadaan pasar Indonesia. Karena itu, negara memiliki dasar yang kuat untuk mencari mekanisme pemajakan yang lebih sesuai dengan karakter ekonomi digital.

Pemerintah sebenarnya telah menunjukkan langkah positif melalui pengenaan Pajak Pertambahan Nilai atas Perdagangan Melalui Sistem Elektronik (PPN PMSE). Kebijakan ini membuktikan bahwa aktivitas ekonomi digital dapat menjadi bagian dari sistem perpajakan nasional. Namun PPN dan DST memiliki sasaran yang berbeda. PPN dikenakan atas konsumsi barang atau jasa digital, sedangkan DST lebih berfokus pada nilai ekonomi yang diperoleh perusahaan atau pelaku usaha digital dari suatu pasar. Oleh sebab itu, keberhasilan PPN PMSE belum sepenuhnya menyelesaikan persoalan mengenai keadilan pemajakan penghasilan digital lintas negara.

Dalam konteks ini, Indonesia perlu mengambil posisi yang seimbang. Regulasi pajak digital tidak boleh disusun secara tergesa-gesa atau hanya berorientasi pada peningkatan penerimaan negara. Kebijakan tersebut harus mempertimbangkan kepastian hukum, iklim investasi, perkembangan teknologi, dan kerja sama internasional. Akan tetapi, kehati-hatian tidak boleh berubah menjadi alasan untuk terus menunda pembenahan. Semakin lama ketimpangan ini berlangsung, semakin besar pula kesenjangan antara pelaku ekonomi domestik dan pelaku ekonomi global.

Pada akhirnya, isu pajak layanan digital bukan semata-mata persoalan teknis perpajakan. Di dalamnya terdapat prinsip keadilan, kedaulatan ekonomi, dan kemampuan negara menyesuaikan diri dengan perubahan zaman. Ketika ekonomi digital menjadi salah satu penggerak utama pertumbuhan, sistem perpajakan juga harus mampu mengikuti transformasi tersebut. Tidak adil apabila pelaku usaha lokal menanggung kewajiban yang lebih besar sementara sebagian pelaku ekonomi digital asing menikmati manfaat pasar tanpa kontribusi yang sebanding.

Indonesia memiliki peluang besar untuk menjadi kekuatan ekonomi digital di kawasan Asia. Namun posisi sebagai pasar besar saja tidak cukup. Negara harus mampu memastikan bahwa nilai ekonomi yang tercipta dari aktivitas digital turut memberikan manfaat bagi masyarakat luas melalui sistem perpajakan yang adil dan modern. Digital Service Tax bukanlah bentuk penolakan terhadap globalisasi, melainkan upaya menyesuaikan aturan permainan agar lebih setara bagi semua pihak. Jika ekonomi digital terus berkembang tanpa diikuti reformasi perpajakan yang memadai, Indonesia berisiko hanya menjadi konsumen terbesar di pasar digital dunia, tanpa memperoleh bagian yang layak dari nilai yang dihasilkan di dalamnya.