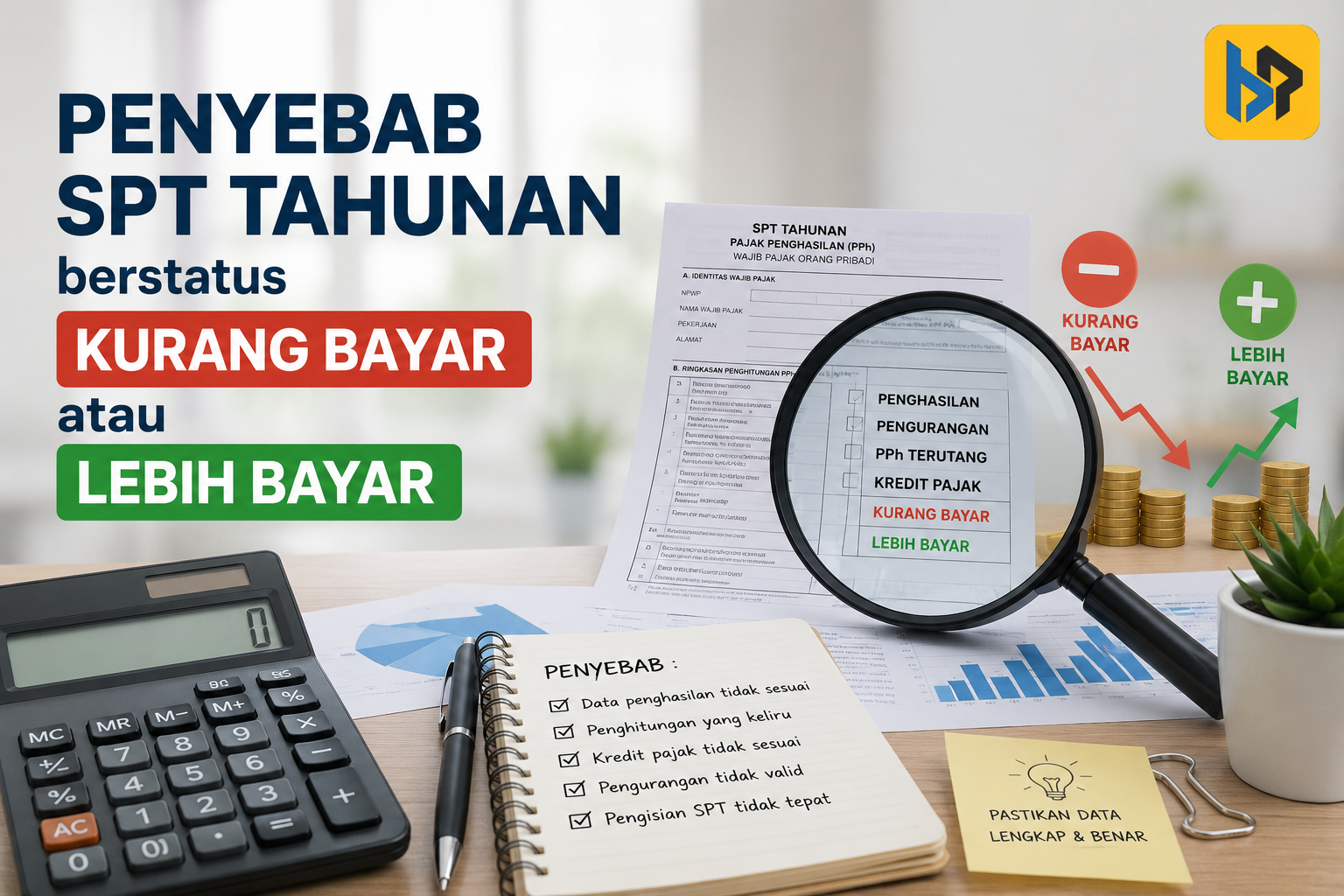

Saat musim pelaporan Surat Pemberitahuan (SPT) Tahunan, sebagian wajib pajak merasa bingung ketika sistem menunjukkan status kurang bayar atau lebih bayar. Mereka merasa perusahaan telah memotong pajak dari gaji setiap bulan. Karena itu, mereka menganggap seluruh kewajiban perpajakannya telah selesai.

Anggapan tersebut tidak sepenuhnya tepat. Berdasarkan Pasal 3 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), setiap wajib pajak harus mengisi dan menyampaikan SPT dengan benar, lengkap, dan jelas.

SPT Tahunan bukan sekadar laporan penghasilan dari pekerjaan. Dokumen ini menjadi sarana untuk melaporkan seluruh penghasilan, harta, utang, serta pembayaran dan pemotongan pajak selama satu tahun.

Melalui SPT Tahunan, wajib pajak menghitung kembali kewajiban pajaknya berdasarkan kondisi yang sebenarnya. Perhitungan akhir tersebut dapat menghasilkan status nihil, kurang bayar, atau lebih bayar.

Mengapa Wajib Pajak Harus Melaporkan Seluruh Penghasilan?

Dalam SPT Tahunan, wajib pajak harus melaporkan seluruh penghasilan selama satu tahun pajak. Secara umum, penghasilan tersebut terbagi menjadi penghasilan yang masuk kategori PPh Final dan PPh tidak final.

PPh Final antara lain mengacu pada Pasal 4 ayat (2) Undang-Undang Pajak Penghasilan (UU PPh). Pajak ini selesai ketika wajib pajak membayar sendiri atau pihak lain melakukan pemotongan. Karena bersifat final, wajib pajak tidak perlu menggabungkan kembali penghasilan tersebut dalam penghitungan PPh tahunan.

Contohnya mencakup bunga deposito, penghasilan tertentu dari persewaan tanah dan bangunan, serta penghasilan usaha mikro, kecil, dan menengah yang memenuhi ketentuan. Meskipun pajaknya bersifat final, wajib pajak tetap harus mencantumkan penghasilan tersebut dalam SPT Tahunan.

Berbeda dengan PPh Final, pajak atas gaji pegawai umumnya termasuk PPh tidak final. Perusahaan memotong PPh Pasal 21 selama tahun berjalan berdasarkan data yang tersedia. Potongan tersebut berfungsi sebagai kredit pajak atau pembayaran pajak di muka.

Pada akhir tahun, wajib pajak perlu menghitung kembali seluruh penghasilan tidak final selama tahun berjalan. Penghitungan ini menentukan jumlah pajak yang sebenarnya terutang. Wajib pajak kemudian membandingkan hasilnya dengan total pajak yang pemberi kerja atau pihak lain potong.

Jika jumlah potongan sama dengan pajak terutang, SPT akan berstatus nihil. Jika potongan lebih kecil, SPT dapat menunjukkan kurang bayar. Sebaliknya, jika potongan lebih besar, SPT dapat menunjukkan lebih bayar.

Bukti Potong Menjadi Dokumen Penting

Perusahaan memberikan bukti potong PPh Pasal 21 kepada pegawai sebagai dasar pelaporan pajak. Dokumen ini memuat jumlah penghasilan bruto, pengurang penghasilan, penghasilan kena pajak, dan jumlah pajak hasil pemotongan perusahaan.

Wajib pajak harus memeriksa bukti potong sebelum mengisi SPT Tahunan. Nama, Nomor Pokok Wajib Pajak atau Nomor Induk Kependudukan, status keluarga, masa kerja, dan jumlah penghasilan harus sesuai dengan kondisi sebenarnya.

Kesalahan data pada bukti potong dapat memengaruhi hasil penghitungan pajak. Karena itu, wajib pajak sebaiknya meminta perusahaan melakukan pembetulan apabila menemukan ketidaksesuaian.

Wajib pajak juga perlu memastikan bahwa seluruh bukti potong telah tersedia. Hal ini menjadi penting apabila seseorang memiliki lebih dari satu sumber penghasilan. Setiap bukti potong harus masuk dalam perhitungan SPT Tahunan agar hasilnya mencerminkan kondisi sebenarnya.

Mengabaikan salah satu bukti potong dapat menyebabkan ketidaksesuaian data. Dalam kondisi tertentu, data yang wajib pajak laporkan dapat berbeda dengan data yang dimiliki Direktorat Jenderal Pajak (DJP).

Waspadai Perhitungan Pajak Saat Pindah Kerja

Perpindahan tempat kerja dalam tahun yang sama sering memengaruhi hasil penghitungan SPT Tahunan. Setiap perusahaan menghitung PPh Pasal 21 berdasarkan data penghasilan yang mereka miliki.

Sebagai contoh, seorang pegawai bekerja di Perusahaan A dari Januari hingga Juni. Ia kemudian bekerja di Perusahaan B dari Juli hingga Desember. Kedua perusahaan akan menerbitkan bukti potong untuk masa kerja masing-masing.

Masalah dapat muncul ketika perusahaan baru tidak memperoleh informasi mengenai penghasilan pegawai dari perusahaan sebelumnya. Dalam kondisi tersebut, perusahaan baru mungkin menghitung pajak hanya berdasarkan penghasilan yang mereka bayarkan. Perhitungan tersebut belum tentu mencerminkan seluruh penghasilan pegawai selama satu tahun.

Wajib pajak hanya dapat menggunakan Penghasilan Tidak Kena Pajak (PTKP) satu kali dalam satu tahun pajak. Namun, pemotongan oleh dua pemberi kerja dapat menghasilkan perhitungan yang seolah-olah menggunakan PTKP lebih dari satu kali. Masyarakat sering menyebut keadaan ini sebagai PTKP ganda.

Saat wajib pajak menggabungkan seluruh penghasilan dalam SPT Tahunan, sistem akan menggunakan satu PTKP sesuai status yang berlaku. Penggabungan tersebut dapat menghasilkan pajak terutang yang berbeda dari jumlah potongan kedua perusahaan.

Karena itu, pegawai yang pindah kerja perlu menyerahkan informasi penghasilan sebelumnya kepada pemberi kerja baru sesuai kebutuhan. Langkah ini membantu perusahaan menghitung pajak secara lebih tepat. Namun, wajib pajak tetap harus memeriksa kembali hasil akhirnya melalui SPT Tahunan.

Kapan SPT Menjadi Kurang Bayar?

SPT berstatus kurang bayar ketika pajak terutang lebih besar daripada total kredit pajak. Kondisi ini sering muncul saat wajib pajak menerima penghasilan dari lebih dari satu pemberi kerja.

Hal serupa dapat terjadi ketika wajib pajak memperoleh penghasilan tambahan tanpa pemotongan pajak. Contohnya ialah honorarium, komisi, pendapatan usaha sampingan, atau penghasilan lain yang belum dikenai pajak secara memadai.

Perbedaan status keluarga atau kesalahan data PTKP juga dapat menimbulkan kurang bayar. Selain itu, ketidaktepatan pengisian bukti potong dapat memengaruhi hasil akhir.

Wajib pajak harus melunasi kekurangan pajak sebelum menyampaikan SPT Tahunan. Setelah melakukan pembayaran, wajib pajak perlu memasukkan bukti pembayaran sesuai dengan prosedur pelaporan yang berlaku.

Status kurang bayar tidak selalu menunjukkan bahwa perusahaan melakukan kesalahan. Kondisi tersebut dapat muncul karena penghitungan tahunan menggabungkan seluruh sumber penghasilan wajib pajak.

Kapan SPT Menjadi Lebih Bayar?

SPT berstatus lebih bayar ketika total pemotongan pajak melebihi pajak yang sebenarnya terutang. Kondisi ini dapat terjadi karena perusahaan memotong pajak terlalu besar. Perbedaan metode penghitungan atau koreksi data juga dapat menimbulkan lebih bayar.

Lebih bayar juga dapat muncul ketika wajib pajak mengalami perubahan penghasilan selama tahun berjalan. Misalnya, penghasilan menurun pada periode tertentu, sedangkan pemotongan pajak sebelumnya menggunakan perkiraan penghasilan yang lebih tinggi.

Wajib pajak tidak perlu langsung menganggap status lebih bayar sebagai kesalahan. Namun, mereka harus memastikan seluruh data penghasilan dan bukti potong telah sesuai. Pelaporan SPT lebih bayar dapat menimbulkan proses tindak lanjut sesuai ketentuan perpajakan.

Karena itu, wajib pajak perlu meneliti kembali setiap angka sebelum mengirimkan SPT. Pemeriksaan sederhana dapat mengurangi risiko kesalahan dan mempercepat proses pelaporan.

Langkah yang Perlu Dilakukan Wajib Pajak

Wajib pajak yang pindah kerja perlu mengumpulkan seluruh bukti potong dari perusahaan lama dan perusahaan baru. Mereka juga harus melaporkan semua penghasilan, termasuk penghasilan dari pekerjaan sampingan atau sumber lainnya.

Selanjutnya, wajib pajak perlu mencocokkan data penghasilan, hasil pemotongan pajak, harta, dan utang. Pemeriksaan ini dapat mencegah kesalahan pelaporan. Langkah tersebut juga mengurangi risiko pembetulan SPT pada kemudian hari.

Wajib pajak sebaiknya tidak menunda proses pengumpulan dokumen sampai mendekati batas waktu pelaporan. Persiapan lebih awal memberi waktu untuk memperbaiki bukti potong atau melengkapi data yang belum tersedia.

Pada akhirnya, SPT Tahunan bukan sekadar formalitas administratif. Melalui SPT, wajib pajak menghitung kembali kewajiban pajaknya berdasarkan seluruh penghasilan selama satu tahun.

Pemahaman mengenai PPh Final, PPh tidak final, bukti potong, dan PTKP akan membantu wajib pajak dalam proses pelaporan. Pemahaman tersebut juga dapat menjelaskan penyebab munculnya status kurang bayar atau lebih bayar.

Dengan pelaporan yang benar, lengkap, dan jelas, wajib pajak dapat memenuhi kewajiban perpajakannya secara lebih tertib, aman, dan bertanggung jawab.

*) Tulisan ini merupakan pendapat pribadi penulis dan tidak mencerminkan kebijakan resmi instansi tempat penulis bekerja.