Pemerintah menetapkan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 pada 22 April 2026. Peraturan ini mengatur penyesuaian Pajak Penghasilan (PPh) bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM).

PP tersebut memuat sejumlah ketentuan penting yang perlu dipahami secara mendalam. Secara umum, kebijakan ini menunjukkan komitmen pemerintah dalam menata sistem perpajakan secara lebih jelas, terarah, dan sistematis.

Pemerintah merancang kebijakan tersebut untuk memperkuat kepastian hukum dalam pelaksanaan kewajiban perpajakan. Pada saat yang sama, pemerintah perlu menjaga keseimbangan antara penerimaan negara dan keberlangsungan usaha UMKM.

Keseimbangan itu penting karena UMKM memiliki peran besar dalam perekonomian nasional. Sektor ini menyerap tenaga kerja, mendorong kegiatan ekonomi daerah, dan menggerakkan konsumsi masyarakat.

Karena itu, kebijakan pajak terhadap UMKM tidak boleh hanya mengejar penerimaan. Pemerintah juga perlu mempertimbangkan kemampuan administrasi, kondisi usaha, dan tahap perkembangan masing-masing pelaku usaha.

Melalui PP Nomor 20 Tahun 2026, pemerintah berupaya menciptakan iklim usaha yang sehat dan berkelanjutan. Kebijakan ini juga memperkuat pelaksanaan peraturan perpajakan secara lebih efektif dan tepat sasaran.

Penyesuaian Subjek PPh Final UMKM

PP Nomor 20 Tahun 2026 menghadirkan perubahan mendasar dalam penetapan subjek pajak. Peraturan ini membatasi pihak yang dapat memanfaatkan fasilitas PPh Final UMKM.

Berdasarkan ketentuan tersebut, fasilitas dapat dimanfaatkan oleh wajib pajak orang pribadi, perseroan perorangan, dan jenis koperasi tertentu. Pengaturan ini berbeda dari ketentuan sebelumnya yang memberikan cakupan lebih luas.

Pembatasan tersebut tidak semestinya dipandang sebagai bentuk ketidakadilan bagi subjek pajak lainnya. Pemerintah tampaknya ingin mengarahkan fasilitas kepada kelompok yang paling membutuhkan kemudahan administrasi.

Pelaku usaha kecil sering menghadapi keterbatasan dalam menyelenggarakan pembukuan. Sebagian pelaku UMKM juga belum memiliki tenaga akuntansi atau sistem administrasi yang memadai.

Karena itu, pemerintah memberikan penyederhanaan melalui pencatatan peredaran bruto. Pelaku usaha tidak harus langsung menjalankan sistem pembukuan yang kompleks untuk menghitung kewajiban pajaknya.

Kebijakan ini dapat membantu UMKM masuk ke dalam sistem perpajakan secara bertahap. Namun, pelaku usaha tetap perlu meningkatkan kapasitas administrasinya seiring dengan pertumbuhan usaha.

Fasilitas PPh Final juga masih dapat dimanfaatkan oleh koperasi yang belum berdiri selama empat tahun. Ketentuan tersebut memberi dukungan pada tahap awal pengembangan koperasi.

Dalam masa tersebut, koperasi diharapkan mampu memperkuat kegiatan usaha dan sistem administrasinya. Setelah berkembang, koperasi perlu mempersiapkan pembukuan dan penghitungan pajak secara lebih memadai.

Batasan Objek PPh Final UMKM

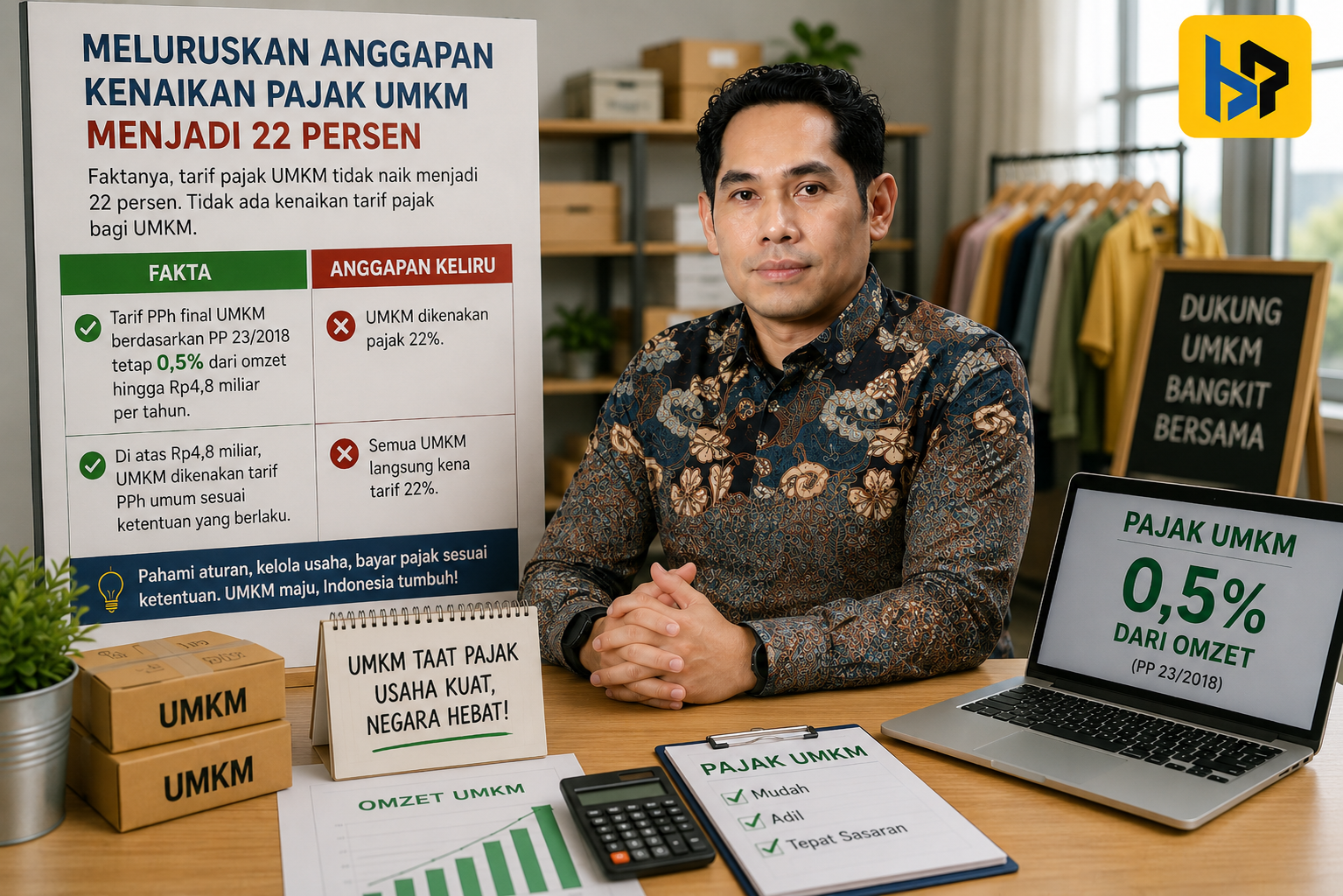

Dari sisi objek pajak, pemerintah tetap menggunakan batas peredaran bruto sebesar Rp4,8 miliar. Batas tersebut berlaku bagi subjek pajak yang memenuhi kriteria dalam kebijakan ini.

Namun, PPh Final UMKM tidak mencakup seluruh jenis penghasilan. Pemerintah mengecualikan penghasilan dari kegiatan pekerjaan bebas.

Pengecualian tersebut mencakup penghasilan pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan pejabat pembuat akta tanah. Ketentuan serupa berlaku bagi penilai, aktuaris, olahragawan, serta penyedia jasa sejenis.

Kelompok tersebut memperoleh penghasilan berdasarkan keahlian atau profesi tertentu. Karena itu, pemerintah tidak memasukkan penghasilan mereka ke dalam skema sederhana PPh Final UMKM.

Penghasilan dari luar negeri juga berada di luar cakupan fasilitas ini. Demikian pula penghasilan yang telah dikenai PPh Final berdasarkan ketentuan tersendiri.

Penghasilan yang bukan merupakan objek pajak juga tidak masuk dalam penghitungan PPh Final UMKM. Pemisahan tersebut menunjukkan bahwa pemerintah membedakan penghasilan usaha sederhana dari penghasilan profesional dan penghasilan lainnya.

Setiap wajib pajak perlu memetakan sumber penghasilannya secara cermat. Kesalahan dalam menentukan jenis penghasilan dapat menyebabkan kekeliruan dalam menghitung dan melaporkan pajak.

Dasar Pengenaan dan Penghitungan Pajak

PP Nomor 20 Tahun 2026 menetapkan peredaran bruto kena pajak sebagai dasar pengenaan PPh Final UMKM. Namun, peraturan tersebut membedakan perlakuan antara wajib pajak badan dan orang pribadi.

Bagi wajib pajak badan, dasar pengenaan pajak mencakup seluruh omzet dari objek PPh Final UMKM. Sementara itu, wajib pajak orang pribadi hanya menghitung omzet yang melebihi Rp500 juta.

Ketentuan tersebut memberikan perlindungan terhadap lapisan awal omzet pelaku usaha orang pribadi. Pemerintah memberi ruang agar usaha berskala kecil tidak langsung menanggung pajak atas seluruh peredarannya.

Perbedaan ini juga menunjukkan keberpihakan kepada pelaku usaha individu. Mereka umumnya memiliki modal, tenaga kerja, dan kemampuan administrasi yang lebih terbatas.

Peraturan ini juga memperkenalkan pendekatan baru dalam menentukan batas omzet Rp4,8 miliar. Penghitungan batas omzet tidak hanya melihat penghasilan yang menjadi objek PPh Final UMKM.

Pemerintah juga memperhitungkan penghasilan lain yang tidak termasuk dalam objek PPh Final tersebut. Pendekatan ini memberikan gambaran lebih utuh mengenai kapasitas ekonomi wajib pajak.

Dengan cara tersebut, pemerintah dapat menilai kelayakan penerima fasilitas secara lebih akurat. Pengaturan ini juga dapat mempersempit peluang pemecahan atau pengalihan penghasilan untuk mempertahankan fasilitas pajak.

Secara teknis, pemerintah tetap menggunakan tarif PPh Final sebesar 0,5%. Tarif ini menunjukkan keberlanjutan dukungan pemerintah terhadap pelaku UMKM.

Tarif rendah memberi kemudahan dalam menghitung pajak terutang. Pelaku usaha cukup mengalikan tarif dengan peredaran bruto kena pajak sesuai dengan ketentuan.

Wajib pajak melaporkan penghitungan dan penyetoran pajak melalui SPT Tahunan. Sistem Coretax menyediakan lampiran pencatatan dan skema penghitungan bagi wajib pajak yang memenuhi kriteria.

Integrasi tersebut diharapkan menyederhanakan proses administrasi. Sistem juga dapat meningkatkan transparansi dan konsistensi data perpajakan.

Namun, kemudahan sistem tidak menghapus tanggung jawab wajib pajak. Pelaku usaha tetap harus mencatat omzet, menyimpan dokumen, dan memastikan kebenaran data yang mereka laporkan.

Masa Berlaku dan Ketentuan Transisi

PP Nomor 20 Tahun 2026 mulai berlaku pada 22 April 2026. Pemerintah tetap memberikan masa transisi bagi wajib pajak tertentu.

Wajib pajak yang telah memiliki Surat Keterangan berdasarkan PP Nomor 55 Tahun 2022 tetap dapat memanfaatkan fasilitas sampai masa berlakunya berakhir. Dengan demikian, dua kerangka pengaturan dapat berjalan berdampingan selama masa transisi.

Ketentuan transisi memberikan kepastian kepada wajib pajak yang telah menggunakan fasilitas sebelumnya. Pemerintah tidak langsung menghentikan hak yang masih berlaku berdasarkan surat keterangan.

Pengaturan baru juga menunjukkan perubahan pendekatan terhadap masa pemanfaatan fasilitas. Persyaratan tidak lagi hanya bertumpu pada batas waktu tertentu.

Pemerintah lebih menekankan pemenuhan kriteria subjek, objek, dan batas peredaran bruto. Selama memenuhi kriteria, wajib pajak dapat memanfaatkan fasilitas sesuai dengan ketentuan.

Menjaga Keadilan dan Kepastian Hukum

Penyesuaian PPh Final UMKM menjadi bagian dari upaya memperluas basis perpajakan. Namun, kebijakan ini tidak hanya bertujuan menghimpun penerimaan negara.

Pemerintah juga ingin membangun sistem perpajakan yang menjunjung keadilan dan kepastian hukum. Setiap fasilitas perlu memiliki sasaran, batasan, dan mekanisme yang jelas.

PP Nomor 20 Tahun 2026 menunjukkan arah kebijakan yang lebih terukur. Pemerintah berupaya menyalurkan fasilitas kepada pelaku usaha yang benar-benar membutuhkan kemudahan.

Pada saat yang sama, pelaku usaha perlu memahami bahwa fasilitas pajak bukan sekadar pengurangan beban. Fasilitas juga membawa kewajiban untuk melakukan pencatatan dan pelaporan secara benar.

Pelaku UMKM harus aktif mempelajari perubahan kebijakan. Mereka perlu menilai kembali status usaha, sumber penghasilan, jumlah omzet, serta hak penggunaan fasilitas.

Konsultan pajak, pendamping UMKM, dan otoritas pajak juga memiliki peran penting. Mereka perlu memberikan edukasi yang mudah dipahami dan sesuai dengan kebutuhan pelaku usaha.

Pada akhirnya, keberhasilan kebijakan tidak hanya bergantung pada rumusan peraturan. Keberhasilan juga bergantung pada konsistensi pelaksanaan, kualitas layanan, dan kesiapan sistem administrasi.

Wajib pajak perlu merespons kebijakan ini secara positif dan konstruktif. Kepatuhan yang baik menjadi bentuk partisipasi nyata dalam mendukung pembangunan nasional.

Dengan penerapan yang tepat, PP Nomor 20 Tahun 2026 dapat memperkuat kepastian hukum sekaligus menjaga keberlangsungan UMKM. Kebijakan ini juga membuka ruang bagi pelaku usaha untuk tumbuh dalam lingkungan bisnis yang sehat, tertib, dan berkelanjutan.