Magister Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Padjadjaran

16 Maret 2026

Baca Juga

Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Padjadjaran (Maksi FEB UNPAD) berkolaborasi dengan Tax Center UNPAD menyelenggarakan kegiatan KOMISI (Kelas Online akadeMISI) Plus dalam mata kuliah Penyidikan, Pemeriksaan, dan Pengadilan Pajak pada Senin, 16 Maret 2026 pukul 15.45 – 17.45 WIB di Gedung Maksi UNPAD Japati No.2, Bandung. Pemaparan materi disampaikan oleh Nabilla Zalfa Adiba (Mahasiswa Magister Akuntansi UNPAD) dengan fokus pembahasan pada mekanisme pengawasan kepatuhan Wajib Pajak berdasarkan ketentuan terbaru dalam Peraturan Menteri Keuangan Nomor 111 Tahun 2025 (PMK 111/2025). Kegiatan ini berlangsung dalam lingkungan akademik dan bertujuan untuk memperkuat pemahaman mahasiswa maupun masyarakat terhadap praktik pengawasan perpajakan di Indonesia.

Pembahasan diawali dengan penjelasan mengenai pengawasan sebagai serangkaian kegiatan penelitian atas pemenuhan kewajiban perpajakan oleh Wajib Pajak, baik yang telah, sedang, maupun belum dilaksanakan. Pengawasan ini bertujuan untuk mendorong tingkat kepatuhan Wajib Pajak melalui pendekatan pembinaan, sejalan dengan sistem self assessment yang diterapkan di Indonesia.

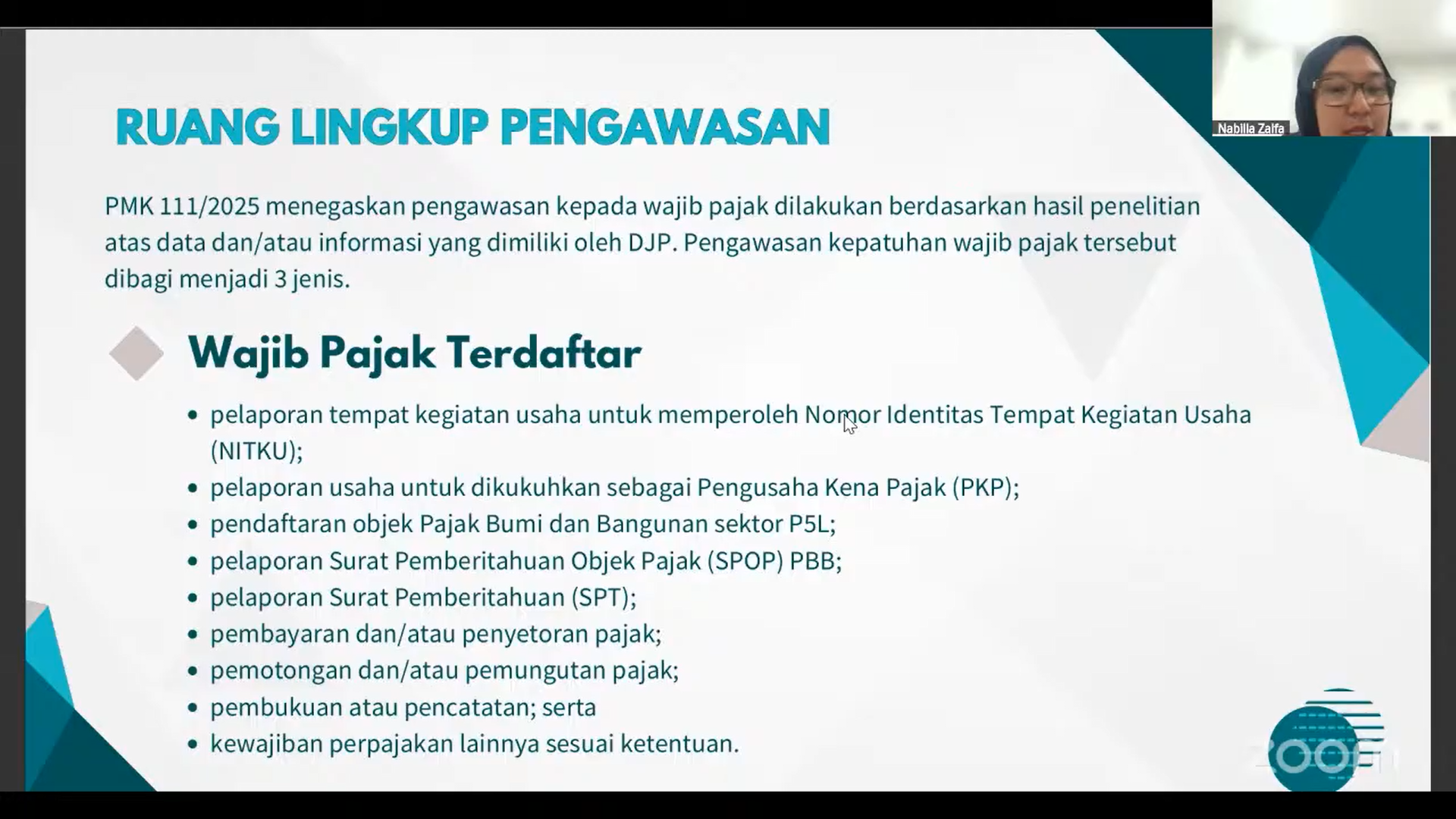

Selanjutnya, materi menguraikan ruang lingkup pengawasan yang mencakup Wajib Pajak terdaftar, Wajib Pajak belum terdaftar, serta pengawasan berbasis wilayah. Dalam konteks ini, pengawasan dilakukan berdasarkan data dan informasi yang dimiliki oleh Direktorat Jenderal Pajak (DJP), meliputi berbagai kewajiban seperti pelaporan Surat Pemberitahuan (SPT), pembayaran pajak, pemotongan dan pemungutan pajak, hingga kewajiban administrasi lainnya.

Lebih lanjut, dijelaskan bentuk kegiatan pengawasan yang dapat dilakukan oleh DJP, antara lain permintaan penjelasan atas data dan/atau keterangan (SP2DK), pembahasan dengan Wajib Pajak, kunjungan, penyampaian himbauan, hingga penerbitan surat teguran. Dalam hal ini, Wajib Pajak memiliki kewajiban untuk memberikan tanggapan atas permintaan DJP dalam jangka waktu tertentu serta memenuhi undangan atau kunjungan yang dilakukan oleh otoritas pajak.

Pada bagian inti, pemaparan menekankan mekanisme penyampaian surat himbauan sebagai salah satu instrumen penting dalam pengawasan. Surat himbauan diterbitkan untuk mendorong pemenuhan kewajiban seperti pelaporan, pembayaran, maupun pengukuhan sebagai Pengusaha Kena Pajak (PKP). Wajib Pajak diwajibkan memberikan tanggapan dalam waktu maksimal 14 (empat belas) hari sejak surat diterima melalui berbagai media, baik secara elektronik maupun konvensional.

Selain itu, dibahas pula tindak lanjut atas surat himbauan, di mana DJP dapat melakukan penelitian lanjutan, pembahasan, hingga kunjungan ke lokasi Wajib Pajak. Apabila kewajiban telah dipenuhi, proses pengawasan dapat dihentikan. Namun, jika tidak, DJP berwenang melakukan tindakan administratif seperti penetapan pajak, perubahan data secara jabatan, hingga pembatasan layanan publik tertentu.

Tidak hanya itu, materi juga mengulas prosedur pengawasan terhadap Wajib Pajak yang belum terdaftar, yang berfokus pada pemenuhan kewajiban formal seperti pendaftaran NPWP atau pengukuhan PKP. Pengawasan wilayah turut menjadi perhatian, dengan pendekatan pengumpulan data ekonomi untuk mengidentifikasi potensi pajak dan meningkatkan kepatuhan secara menyeluruh.

Sebagai penutup, kegiatan ini menegaskan bahwa implementasi PMK 111/2025 tidak hanya berfungsi sebagai alat kontrol, tetapi juga sebagai sarana edukasi untuk meningkatkan kesadaran perpajakan. Pemahaman yang baik terhadap mekanisme pengawasan diharapkan mampu mendorong terciptanya kepatuhan sukarela, sekaligus memperkuat basis penerimaan negara secara berkelanjutan.