Pertanyaan Pembaca:

“Saya baru saja menerima warisan berupa sebidang tanah dan rumah dari orang tua yang telah meninggal dunia. Saya mendengar bahwa warisan bukan objek pajak. Namun, saat mengurus balik nama sertifikat, saya tetap diminta membayar sejumlah biaya dan melengkapi dokumen perpajakan. Bagaimana sebenarnya perlakuan pajak atas warisan tersebut? Apa saja kewajiban yang harus saya penuhi agar proses peralihan hak melalui Coretax dan kantor pertanahan berjalan lancar?”

Jawaban:

Pada dasarnya, harta warisan yang diterima ahli waris bukan merupakan objek Pajak Penghasilan (PPh). Dengan demikian, penerimaan tanah dan rumah dari orang tua yang telah meninggal dunia tidak menimbulkan PPh bagi ahli waris.

Ketentuan tersebut tercantum dalam Pasal 4 ayat (3) UU PPh sebagaimana terakhir diubah melalui UU HPP. Pasal tersebut mengecualikan warisan dari pengertian penghasilan yang menjadi objek PPh.

Meskipun demikian, status warisan sebagai bukan objek PPh tidak serta-merta membuat seluruh proses balik nama terbebas dari kewajiban administrasi dan biaya. Ahli waris tetap perlu membuktikan bahwa pengalihan hak tersebut benar-benar terjadi karena warisan. Selain itu, terdapat kewajiban Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) serta biaya administrasi pertanahan yang berbeda dari PPh.

SKB PPh sebagai Bukti Pengalihan karena Warisan

Pengalihan hak atas tanah dan bangunan pada umumnya dapat dikenai PPh Final berdasarkan PP 34/2016. Namun, pengalihan yang terjadi karena warisan memperoleh perlakuan berbeda karena bukan merupakan transaksi penjualan dan tidak menghasilkan keuntungan ekonomi bagi pewaris.

Dalam proses balik nama, ahli waris biasanya perlu memperoleh Surat Keterangan Bebas (SKB) PPh atau dokumen lain yang dipersamakan sesuai tata cara administrasi perpajakan yang berlaku.

SKB tersebut bukan berarti ahli waris dikenai pajak terlebih dahulu. Dokumen itu berfungsi sebagai bukti formal bahwa pengalihan hak terjadi karena warisan sehingga tidak terutang PPh Final atas pengalihan tanah dan bangunan.

Tanpa bukti pembebasan tersebut, Pejabat Pembuat Akta Tanah (PPAT) atau kantor pertanahan dapat meminta penyelesaian administrasi perpajakan terlebih dahulu sebelum memproses peralihan hak. Hal ini dilakukan untuk membedakan pengalihan karena warisan dari transaksi jual beli, hibah biasa, atau bentuk pengalihan lainnya.

Tata cara pengajuan melalui Coretax mengikuti ketentuan administrasi DJP yang berlaku, termasuk PMK 81/2024 dan ketentuan pelaksanaannya. Dalam proses tersebut, DJP dapat melakukan penelitian terhadap status kepemilikan, hubungan ahli waris dengan pewaris, serta kesesuaian dokumen yang dilampirkan.

Dokumen yang umumnya perlu disiapkan meliputi:

- surat kematian pewaris;

- surat keterangan waris atau penetapan ahli waris;

- KTP dan kartu keluarga para ahli waris;

- sertifikat tanah dan bangunan;

- SPPT PBB dan bukti pembayaran PBB;

- dokumen pembagian warisan apabila terdapat lebih dari satu ahli waris;

- SPT Tahunan pewaris atau dokumen lain yang menunjukkan kepemilikan harta; dan

- surat kuasa apabila permohonan diajukan oleh salah satu ahli waris atau pihak yang diberi kuasa.

Pengajuan dilakukan melalui akun wajib pajak atau identitas pihak yang berwenang mengajukan permohonan pada Coretax. Apabila terdapat beberapa ahli waris, dokumen pembagian warisan dan kewenangan pihak yang mengajukan permohonan harus diperjelas.

Harta warisan yang belum tercantum dalam SPT Tahunan pewaris tidak otomatis kehilangan statusnya sebagai warisan. Namun, kondisi tersebut dapat menyebabkan DJP meminta dokumen tambahan untuk memastikan asal-usul dan kepemilikan harta. Apabila ditemukan ketidaksesuaian pelaporan, ahli waris mungkin perlu menyelesaikan kewajiban administrasi perpajakan pewaris terlebih dahulu.

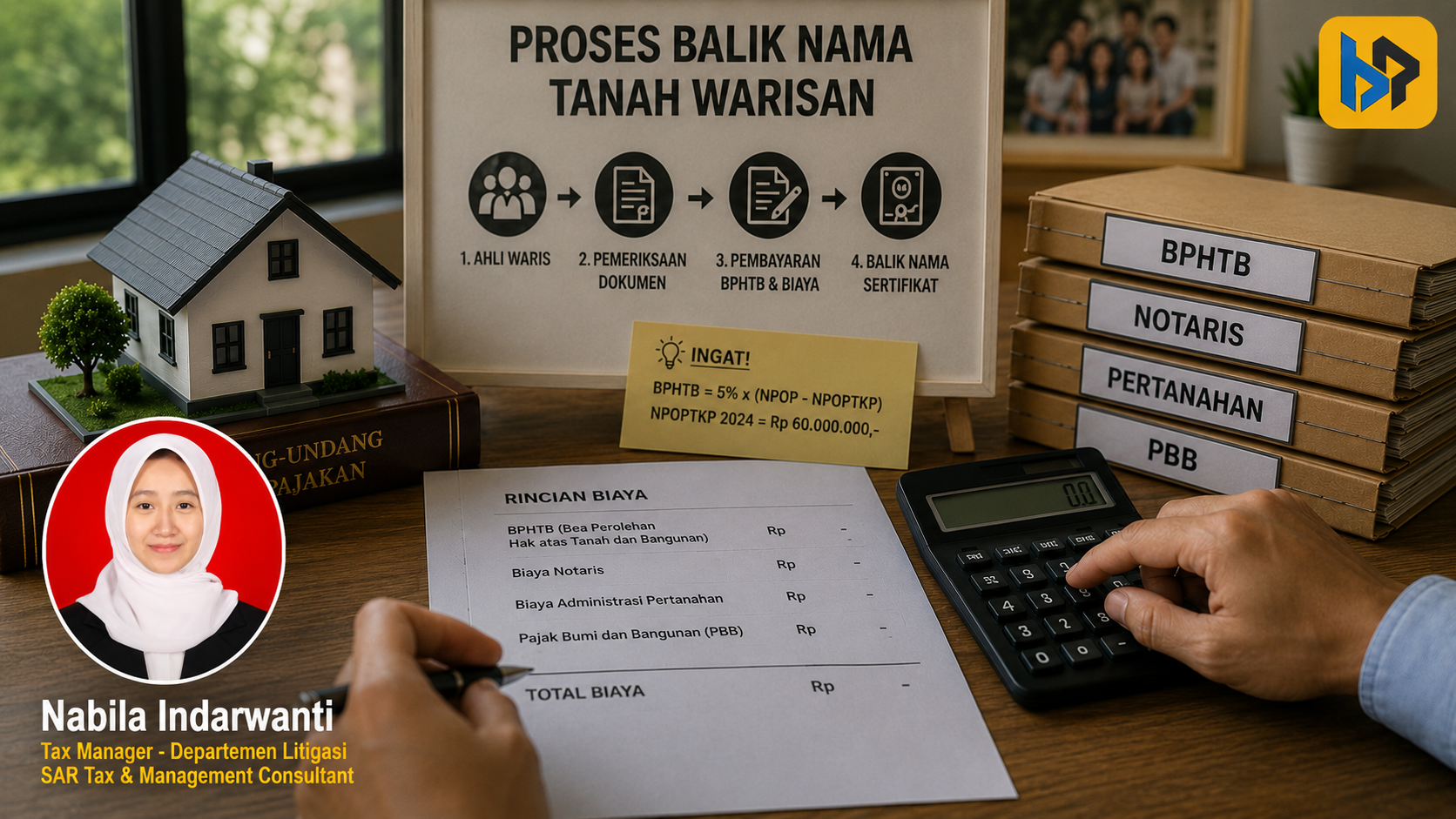

BPHTB Tetap Dapat Terutang

Selain mengurus SKB PPh, ahli waris tetap perlu memperhatikan BPHTB. Pajak ini dikenakan atas perolehan hak atas tanah dan bangunan, termasuk perolehan karena warisan.

Dasar pengenaan BPHTB diatur dalam UU HKPD dan peraturan daerah masing-masing. Berbeda dengan PPh yang dikelola pemerintah pusat melalui DJP, BPHTB merupakan pajak daerah yang dikelola pemerintah kabupaten atau kota.

Secara umum, BPHTB dihitung dengan rumus:

BPHTB = tarif BPHTB × (Nilai Perolehan Objek Pajak − NPOPTKP)

Tarif BPHTB dan besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) ditetapkan melalui peraturan daerah. Untuk perolehan hak karena warisan yang diterima keluarga sedarah dalam garis keturunan lurus, UU HKPD menetapkan NPOPTKP paling sedikit Rp300 juta. Pemerintah daerah dapat menetapkan batas yang lebih tinggi.

Sebagai contoh, apabila nilai perolehan tanah dan rumah sebesar Rp1 miliar, sedangkan NPOPTKP warisan di daerah tersebut sebesar Rp300 juta, dasar pengenaan BPHTB menjadi Rp700 juta. Apabila tarif BPHTB yang berlaku sebesar 5%, BPHTB yang harus dibayar adalah:

5% × Rp700 juta = Rp35 juta

Perhitungan sebenarnya tetap harus mengacu pada nilai objek, tarif, dan NPOPTKP yang berlaku di kabupaten atau kota tempat tanah tersebut berada.

Selain BPHTB, ahli waris juga mungkin perlu menanggung biaya lain, seperti biaya PPAT atau notaris, penerimaan negara bukan pajak atas pelayanan pertanahan, pengecekan sertifikat, pengukuran tanah, serta biaya administrasi balik nama. Biaya-biaya tersebut bukan merupakan PPh atas warisan.

Kesimpulan

Warisan berupa tanah dan rumah bukan objek PPh bagi ahli waris. Namun, ahli waris tetap perlu mengurus bukti pembebasan PPh atas pengalihan hak karena warisan agar PPAT dan kantor pertanahan dapat memproses balik nama sertifikat.

Ahli waris juga tetap dapat dikenai BPHTB setelah memperhitungkan NPOPTKP khusus warisan sesuai peraturan daerah. Karena itu, sebelum melakukan balik nama, pastikan dokumen kewarisan, data kepemilikan, administrasi PBB, pengajuan melalui Coretax, dan pembayaran BPHTB telah diselesaikan.

Dengan dokumen yang lengkap dan data yang konsisten, proses peralihan hak dapat berjalan lebih lancar tanpa menimbulkan anggapan bahwa warisan tersebut merupakan transaksi penjualan yang terutang PPh Final.