Mendengar kata “pajak” mungkin membuat beberapa orang takut dan berpikir bahwa pajak adalah suatu beban. Salah satunya yang terdampak ialah pelaku usaha yang merasa bahwa penghasilan yang mereka peroleh harus disisihkan untuk menyetor pajak.

Bayangkan seorang penjual lalapan yang membuka warung tenda kecil di pinggir jalan raya. Setiap bulan penjual tersebut mencatat keuangan, melayani pelanggan, dan berjuang agar usaha tetap hidup. Di tengah semua itu, ada satu pertanyaan yang sering mengganggu: “Berapa pajak yang harus saya bayar?”

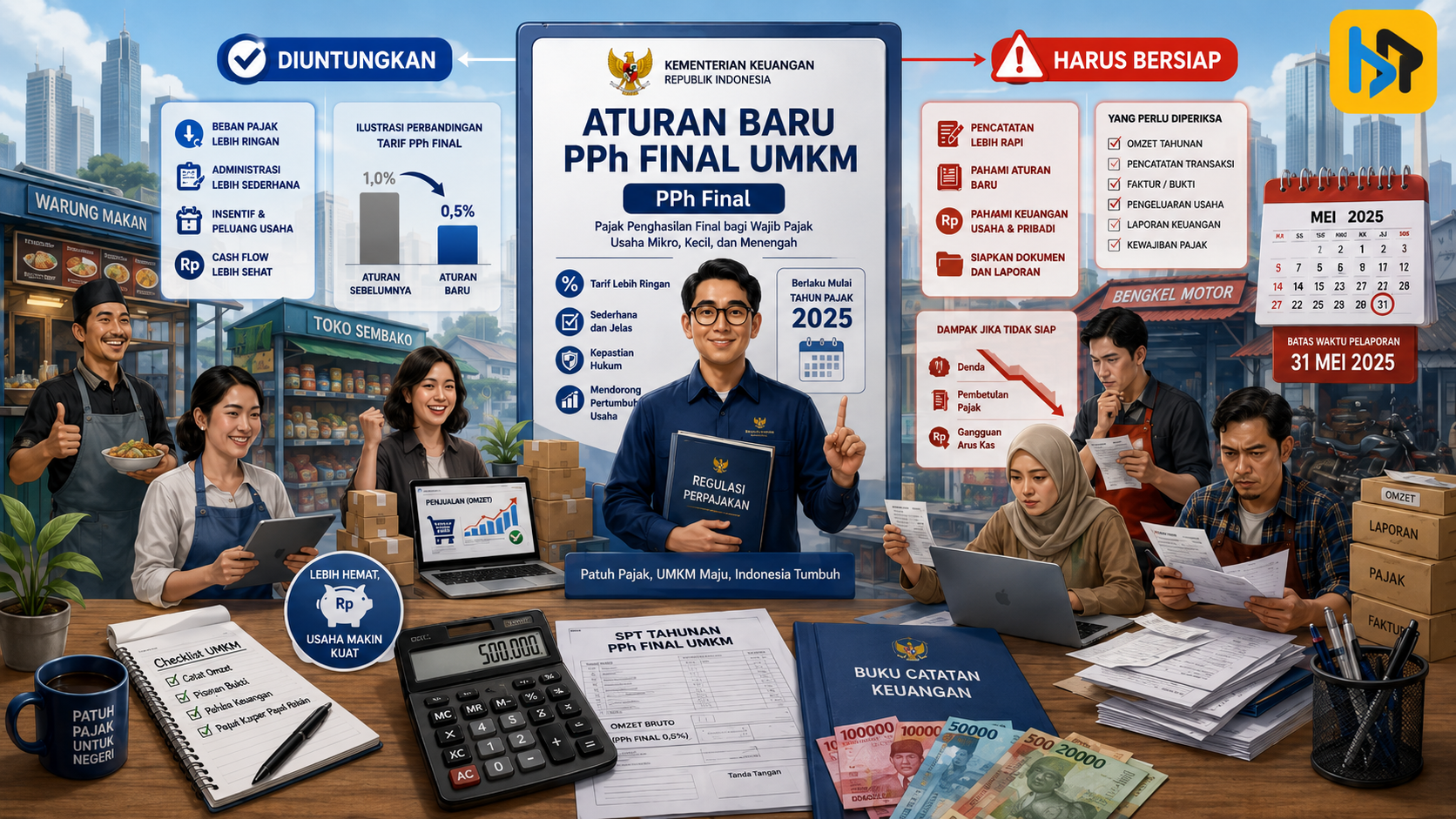

Pertanyaan itu kini telah terjawab dengan diterbitkannya Peraturan Pemerintah Nomor 20 Tahun 2026 (PP 20/2026) yang ditandatangani oleh Presiden Prabowo Subianto pada tanggal 22 April 2026. Peraturan ini merupakan perubahan dari peraturan sebelumnya, yaitu Peraturan Pemerintah Nomor 55 Tahun 2022 (PP 55/2022), dan menjadi salah satu kebijakan yang paling dinantikan oleh para pelaku usaha di Indonesia.

UMKM: Raksasa Ekonomi Negara yang Setoran Pajaknya Masih Minim

Sebelum membahas lebih dalam terkait dengan isi aturannya, mari kita lihat gambaran besarnya. Data Kementerian Koperasi dan UKM serta Badan Pusat Statistik Tahun 2024 mencatat bahwa jumlah UMKM di Indonesia menembus 56,1 juta unit usaha atau sekitar 99,99 persen dari total unit usaha di Indonesia. Sektor ini menyerap lebih dari 121,8 juta tenaga kerja dan menyumbang 59,64 persen dari Produk Domestik Bruto (PDB).

Di balik besarnya peran UMKM, ternyata ada satu fakta yang bikin dahi berkerut: sumbangan pajak mereka ke negara belum sampai 5 persen. Ini mirip seperti di dunia kerja. Ada karyawan yang menanggung 60 persen beban kerja di kantor, tapi giliran iuran kas bersama, dia cuma bayar 5 persen saja. Rasanya jomplang sekali, bukan?

Berdasarkan data Direktorat Jenderal Pajak (DJP) Kementerian Keuangan tahun 2024, terdapat 93.260 wajib pajak atau sekitar 17,21 persen dari total 542 ribu wajib pajak UMKM yang terindikasi melakukan pemecahan usaha. Praktik tersebut berpotensi mengurangi penerimaan negara hingga puluhan triliun rupiah.

Karena adanya kesenjangan tersebut, PP 20/2026 hadir mengambil peran penting. Bukan untuk menambah beban pajak baru bagi UMKM, melainkan untuk menutup celah yang selama ini dimanfaatkan oleh pihak yang tidak berhak.

Siap-Siap, Ini 3 Perubahan Besar yang Bakal Berlaku

1. Suap dan Gratifikasi Tidak Lagi Bisa Menjadi Biaya Pajak

Ini adalah perubahan yang sangat berdampak jangka panjang. Terdapat pasal baru, yaitu Pasal 20A, yang secara tegas menyatakan bahwa: “Pengeluaran berupa suap, gratifikasi, atau pemberian lain yang berkaitan dengan tindak pidana korupsi tidak dapat dibebankan sebagai biaya fiskal,” termasuk suap kepada pejabat publik asing.

Sebelumnya, terdapat celah di mana pengeluaran “tidak jelas” bisa dimasukkan sebagai biaya untuk mengurangi penghasilan kena pajak. Kini celah itu ditutup.

Kebijakan baru ini punya dampak besar hingga ke luar negeri. Pemerintah menyatakan langkah ini sudah sesuai dengan panduan OECD, sebuah organisasi ekonomi global yang saat ini sedang menjajaki kerja sama erat dengan Indonesia. Dengan menerapkan aturan ini, Indonesia ingin membuktikan di mata dunia bahwa sistem pajak kita semakin sehat, bersih, dan berintegritas.

2. PPh Final 0,5% Bersifat Permanen untuk Orang Pribadi dan Terbatas untuk Badan Usaha

Di aturan sebelumnya, yaitu Pasal 59 PP 55/2022, masa manfaat tarif PPh Final 0,5% dibatasi paling lama 7 tahun untuk orang pribadi; 4 tahun untuk koperasi, CV, atau firma; dan 3 tahun untuk PT. Ketentuan ini sempat membuat banyak pelaku usaha khawatir akan adanya kenaikan tarif setelah masa manfaat usai.

PP 20/2026 ini menjawab kekhawatiran itu. Dalam aturan tersebut dinyatakan bahwa sudah tidak ada lagi batas masa manfaat untuk wajib pajak orang pribadi selama omzetnya masih di bawah Rp4,8 miliar per tahun. Ini merupakan kabar baik bagi pelaku usaha atas nama sendiri.

Namun, ada pengecualian penting: bagi pelaku usaha yang omzetnya di bawah Rp500 juta per tahun, mereka tidak perlu membayar PPh Final sama sekali (bebas pajak penuh). Sangat menguntungkan, bukan?

Sementara itu, untuk badan usaha seperti CV, firma, atau PT, fasilitas ini sudah dihapus sepenuhnya. Pihak yang masih dapat menikmatinya hanya perseroan perorangan yang didirikan oleh satu orang dan koperasi, itu pun dengan batasan waktu maksimal 4 tahun.

3. Batas Omzet Rp4,8 Miliar Dihitung Bersama Pasangan

Ini merupakan perubahan yang cukup signifikan dan perlu dicermati. Di peraturan sebelumnya, batas omzet Rp4,8 miliar dihitung secara terpisah per entitas usaha. Artinya, suami dengan satu usaha dan istri dengan usaha lain bisa masing-masing menikmati fasilitas PPh Final 0,5% ini, meski secara total penghasilan keluarga jauh melebihi batas tersebut.

PP 20/2026 menutup celah ini. Sekarang, omzet suami dan istri dijumlahkan, termasuk juga penghasilan anak yang belum dewasa dan seluruh perseroan yang mereka dirikan. Aturan ini tetap berlaku meski ada perjanjian pisah harta antara suami dan istri.

Babak Baru: Masa Transisi Pemilik Fasilitas Lama

Bagi Wajib Pajak yang sudah terlanjur memanfaatkan fasilitas lama dan masa berlakunya sudah atau akan habis, pemerintah memberikan masa transisi sebagai berikut:

• Jika fasilitas berakhir di tahun 2024, masih dapat dipakai hingga tahun pajak 2026.

• Jika fasilitas berakhir di tahun 2025, masih dapat dipakai hingga tahun pajak 2026.

• Untuk koperasi yang terdaftar sebelum peraturan ini berlaku, masih dapat menikmati fasilitas hingga tahun 2029.

Masa transisi ini sangat penting agar pelaku usaha memiliki waktu bersiap beralih ke sistem pembukuan normal.

Apa Artinya bagi Kita Semua?

PP 20/2026 bukan hanya sekadar perubahan teknis di atas kertas. Aturan ini membawa tiga pesan sekaligus:

Pertama, negara tetap berpihak pada pelaku usaha kecil yang benar-benar menjalankan usaha sendiri dengan omzet terbatas, sehingga mereka mendapat kepastian hukum dan kemudahan pajak yang permanen.

Kedua, tidak ada lagi ruang bagi pihak yang memanfaatkan fasilitas UMKM padahal skala usahanya sudah besar. Praktik “memecah usaha” ke banyak entitas agar tetap menikmati tarif rendah kini jauh lebih sulit dilakukan.

Ketiga, sistem perpajakan Indonesia sedang bergerak menuju standar internasional. Larangan atas biaya suap dan gratifikasi adalah bukti nyata bahwa Indonesia ingin menjadi pemain serius di panggung ekonomi global.

Bagi 56 juta lebih pelaku UMKM di Indonesia, saatnya memahami aturan baru ini bukan sebagai hambatan, melainkan sebagai peta jalan menuju usaha yang lebih legal, terpercaya, dan berdaya saing. Sebab pada akhirnya, pajak yang dibayar hari ini adalah jembatan menuju fasilitas dan infrastruktur yang kita nikmati bersama esok hari.