Pemerintah kembali melakukan reformasi perpajakan melalui penerbitan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026. Peraturan tersebut mengubah PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Kehadiran regulasi ini menjadi langkah pemerintah dalam menyempurnakan kebijakan perpajakan. Salah satu fokus utamanya berkaitan dengan fasilitas Pajak Penghasilan (PPh) Final sebesar 0,5% bagi pelaku usaha dengan peredaran bruto tertentu.

Seperti kebijakan baru pada umumnya, PP Nomor 20 Tahun 2026 memunculkan beragam tanggapan. Sebagian masyarakat menyambutnya karena aturan tersebut dinilai dapat memperkuat keadilan dalam pemberian insentif pajak.

Sebagian lainnya justru mengkhawatirkan tambahan beban administrasi. Kekhawatiran terutama muncul pada pelaku usaha yang tidak lagi memenuhi kriteria penerima fasilitas.

Lantas, apakah PP Nomor 20 Tahun 2026 benar-benar menguntungkan UMKM? Atau, aturan ini justru menghadirkan beban baru?

Tarif Tetap, Penerima Fasilitas Lebih Terarah

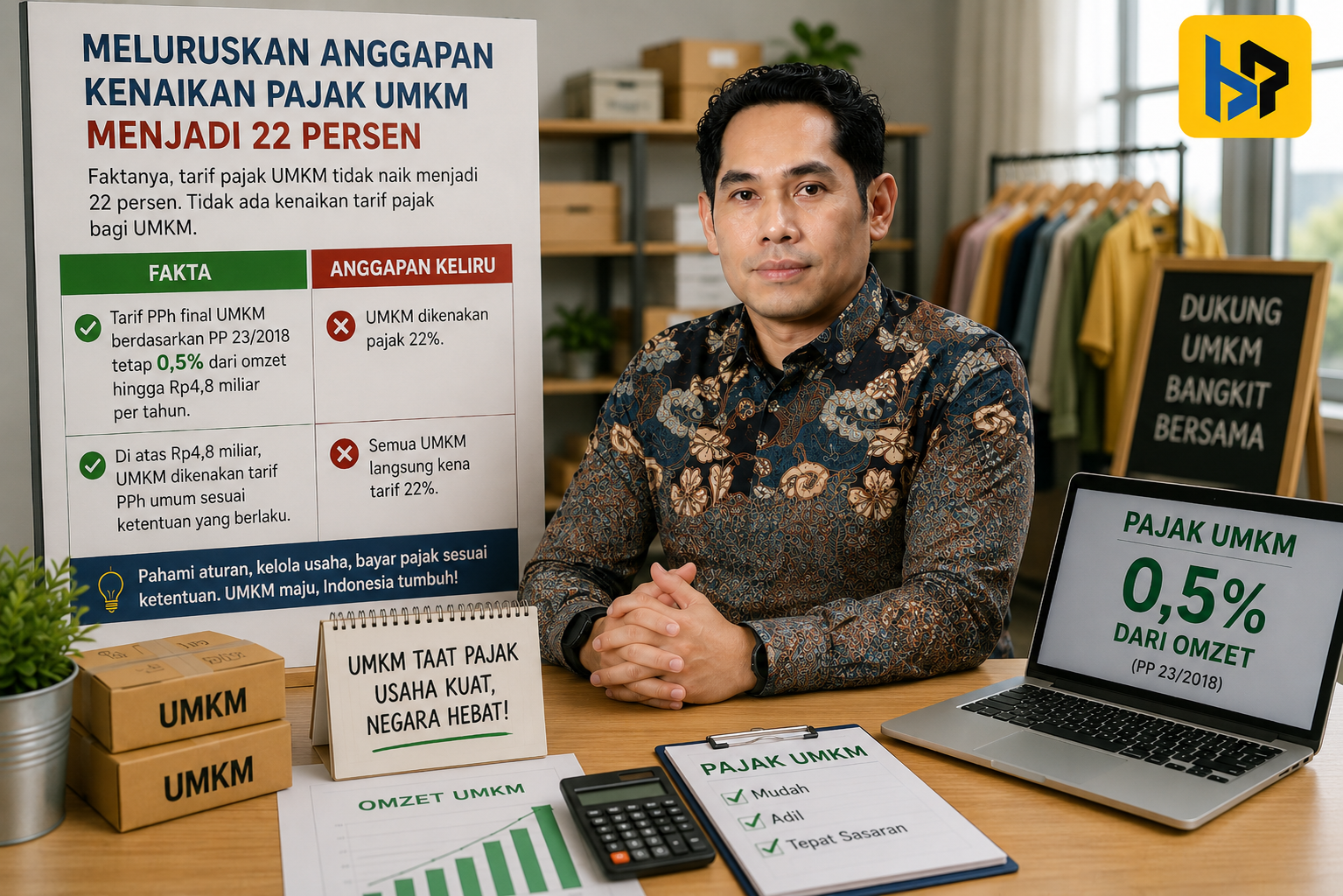

Hal pertama yang patut mendapat apresiasi ialah pemerintah tidak menaikkan tarif PPh Final UMKM. Pelaku usaha yang memenuhi persyaratan tetap membayar pajak sebesar 0,5% dari omzet.

Tarif tersebut memberikan kemudahan karena wajib pajak tidak perlu menghitung laba fiskal secara kompleks. Mereka cukup mencatat peredaran bruto dan menghitung pajak berdasarkan tarif yang berlaku.

Pemerintah juga tetap mempertahankan batas omzet sebesar Rp4,8 miliar per tahun. Batas tersebut menjadi salah satu syarat utama penggunaan fasilitas PPh Final.

Selama beberapa tahun terakhir, tarif 0,5% telah menjadi insentif penting bagi pelaku UMKM. Skema ini membantu usaha kecil memenuhi kewajiban pajak dengan cara yang lebih sederhana.

Kemudahan tersebut sangat berarti bagi pelaku usaha yang belum memiliki tenaga akuntansi. Banyak UMKM juga belum menggunakan sistem pembukuan yang memadai.

Dengan tetap mempertahankan tarif dan batas omzet, pemerintah menunjukkan bahwa penyederhanaan administrasi masih menjadi bagian penting dari kebijakan perpajakan UMKM.

Namun, PP Nomor 20 Tahun 2026 juga mempertegas kelompok wajib pajak yang dapat memanfaatkan fasilitas tersebut. Berdasarkan substansi yang diuraikan, fasilitas pada prinsipnya menyasar wajib pajak orang pribadi, perseroan perorangan yang memenuhi persyaratan, dan koperasi tertentu.

Sementara itu, badan usaha seperti persekutuan komanditer atau CV, firma, dan perseroan terbatas biasa tidak lagi menjadi kelompok utama penerima fasilitas. Wajib pajak tertentu masih dapat memanfaatkan ketentuan peralihan sesuai aturan yang berlaku.

Perubahan ini menunjukkan bahwa pemerintah ingin mengarahkan insentif kepada pelaku usaha yang paling membutuhkan kemudahan. Pemerintah juga mendorong badan usaha dengan kapasitas lebih besar untuk menggunakan pembukuan dan rezim pajak umum.

Pendekatan tersebut memiliki dasar yang dapat dipahami. Fasilitas pajak seharusnya membantu usaha mikro dan kecil, bukan menjadi sarana bagi badan usaha yang telah mapan untuk terus membayar pajak berdasarkan omzet.

Namun, pemerintah tetap perlu memastikan masa transisi berjalan dengan baik. Badan usaha yang harus berpindah ke rezim umum memerlukan waktu untuk menyiapkan pembukuan, sumber daya manusia, dan sistem administrasi.

Tanpa pendampingan, perubahan tersebut dapat menjadi beban. Karena itu, sosialisasi dan panduan teknis memiliki peran yang sangat penting.

Mencegah Pemecahan Usaha dan Memberikan Kepastian

PP Nomor 20 Tahun 2026 juga memperkenalkan penggabungan omzet dalam kondisi tertentu. Ketentuan ini dapat mencakup penggabungan omzet suami-istri dan beberapa perseroan perorangan yang memiliki hubungan tertentu.

Tujuannya ialah mencegah praktik pemecahan usaha. Dalam praktik tersebut, seseorang dapat membagi kegiatan bisnis ke beberapa entitas agar omzet masing-masing tetap berada di bawah Rp4,8 miliar.

Jika praktik itu dibiarkan, fasilitas PPh Final berpotensi salah sasaran. Pelaku usaha berskala besar dapat menikmati insentif yang seharusnya tersedia bagi usaha kecil.

Penggabungan omzet dapat memperkuat keadilan horizontal. Pelaku usaha dengan kemampuan ekonomi yang sama seharusnya menanggung kewajiban pajak yang sebanding.

Ketentuan ini juga membantu menciptakan persaingan usaha yang lebih sehat. Pelaku usaha yang patuh tidak harus bersaing dengan pihak yang memanfaatkan pemecahan entitas untuk menekan beban pajak.

Namun, Direktorat Jenderal Pajak (DJP) perlu menerapkan aturan tersebut secara hati-hati. Tidak semua kepemilikan beberapa entitas otomatis menunjukkan penghindaran pajak.

Pemerintah harus menilai hubungan kepemilikan, kegiatan usaha, pengendalian, dan substansi ekonominya. Analisis yang tepat akan mencegah pengawasan yang terlalu luas.

Di sisi lain, PP Nomor 20 Tahun 2026 juga membawa kepastian bagi wajib pajak orang pribadi dan perseroan perorangan. Ketentuan mengenai batas waktu pemanfaatan tarif final bagi kelompok tersebut dihapus.

Dengan demikian, mereka memperoleh kepastian yang lebih baik selama tetap memenuhi seluruh persyaratan. Kebijakan ini membantu pelaku usaha kecil mempertahankan kesederhanaan administrasi.

Mereka tidak perlu segera beralih ke pembukuan kompleks hanya karena masa pemanfaatan fasilitas berakhir. Pemerintah juga menyediakan ketentuan peralihan bagi wajib pajak tertentu yang masa fasilitasnya berakhir pada 2024 atau 2025.

Ketentuan tersebut memberikan ruang penyesuaian dan mengurangi risiko perubahan secara mendadak. Kepastian jangka waktu sangat penting bagi UMKM dalam menyusun rencana keuangan dan investasi.

Namun, kemudahan itu tidak boleh membuat pelaku usaha mengabaikan pencatatan. UMKM tetap perlu menyimpan dokumen transaksi, mencatat omzet, dan memisahkan keuangan pribadi dari kegiatan usaha.

Menguntungkan, tetapi Tetap Membutuhkan Pendampingan

Secara umum, PP Nomor 20 Tahun 2026 lebih banyak membawa keuntungan bagi pelaku UMKM yang benar-benar memenuhi kriteria.

Pemerintah tetap mempertahankan tarif rendah dan administrasi sederhana. Pada saat yang sama, pemerintah memperketat sasaran penerima fasilitas.

Kebijakan tersebut dapat memperkuat keadilan. Insentif pajak tidak lagi hanya bergantung pada bentuk formal, tetapi juga mempertimbangkan hubungan usaha dan kapasitas ekonomi.

Namun, tidak semua pelaku usaha akan merasakan dampak yang sama. Badan usaha yang keluar dari fasilitas harus menanggung biaya administrasi dan kepatuhan yang lebih besar.

Karena itu, pemerintah tidak cukup hanya menerbitkan peraturan. DJP perlu menyediakan edukasi, simulasi, dan pendampingan yang mudah dijangkau.

Pelaku usaha juga perlu memahami bahwa tarif umum tidak selalu berarti pajak langsung dikenakan atas omzet. Dalam rezim umum, pajak dihitung berdasarkan penghasilan kena pajak setelah memperhitungkan biaya yang memenuhi persyaratan.

Kebijakan perpajakan seharusnya tidak hanya berfungsi menghimpun penerimaan. Kebijakan juga perlu membantu usaha bertumbuh dan naik kelas.

Dengan administrasi yang sederhana, UMKM dapat lebih fokus mengembangkan produk, memperluas pasar, dan meningkatkan daya saing.

Namun, usaha yang semakin besar perlu membangun pembukuan dan tata kelola yang lebih baik. Pembukuan tidak hanya bermanfaat untuk pajak, tetapi juga membantu akses pembiayaan dan pengambilan keputusan.

Pada akhirnya, PP Nomor 20 Tahun 2026 bukan sekadar mempertahankan tarif PPh Final 0,5%. Peraturan tersebut menata ulang sasaran fasilitas agar lebih tepat guna.

Bagi UMKM yang memenuhi kriteria, kebijakan ini memberikan kepastian dan kemudahan. Bagi usaha yang berkembang, aturan tersebut menjadi dorongan untuk memperkuat administrasi dan tata kelola.

Karena itu, PP Nomor 20 Tahun 2026 dapat menjadi kebijakan yang menguntungkan. Namun, keberhasilannya tetap bergantung pada sosialisasi, masa transisi, dan konsistensi pelaksanaan.

Fasilitas pajak yang baik bukan hanya ringan, tetapi juga adil, mudah digunakan, dan mampu mendorong pelaku usaha tumbuh secara berkelanjutan.

*) Tulisan ini merupakan pendapat pribadi penulis dan tidak mencerminkan kebijakan resmi instansi tempat penulis bekerja.