Pada hari Kamis, 4 April 2026, telah diselenggarakan sesi perkuliahan daring pada mata kuliah Penyidikan, Pemeriksaan, dan Pengadilan Pajak. Sesi kali ini mengangkat topik yaitu “Prosedur Penagihan Pajak & Studi Kasus Sengketa Penagihan” Kegiatan perkuliahan berlangsung dalam lingkungan akademik Program Studi Magister Akuntansi Perpajakan Universitas Padjadjaran. Diskusi akademik ini diawali dengan pemaparan materi yang komprehensif oleh Saudara Erik Takhir Mizan, kemudian diperkaya dengan wawasan praktis dan teoretis oleh Bapak Agus selaku Dosen Pengampu, serta Bapak Setiawan yang hadir sebagai Dosen Tamu. Kolaborasi ketiganya menghasilkan pembahasan yang tidak hanya menyoroti aspek regulasi, tetapi juga kasus nyata di lapangan.

Dalam pemaparannya menggarisbawahi sebuah konsep fundamental dalam proses penagihan pajak, yakni adanya pergeseran status subjek hukum. Ketika masuk ke tahap penagihan, subjek yang memiliki utang tidak lagi sekadar dipandang sebagai Wajib Pajak (WP), melainkan telah bertransformasi menjadi Penanggung Pajak. Untuk WP Orang Pribadi, penanggung pajak bisa mencakup individu itu sendiri, istri jika pelaporan pajaknya digabungkan dalam satu Kartu Keluarga, atau wakil yang sah. Sementara untuk WP Badan, tanggung jawab ini melekat pada entitas perusahaan beserta jajaran pengurusnya.

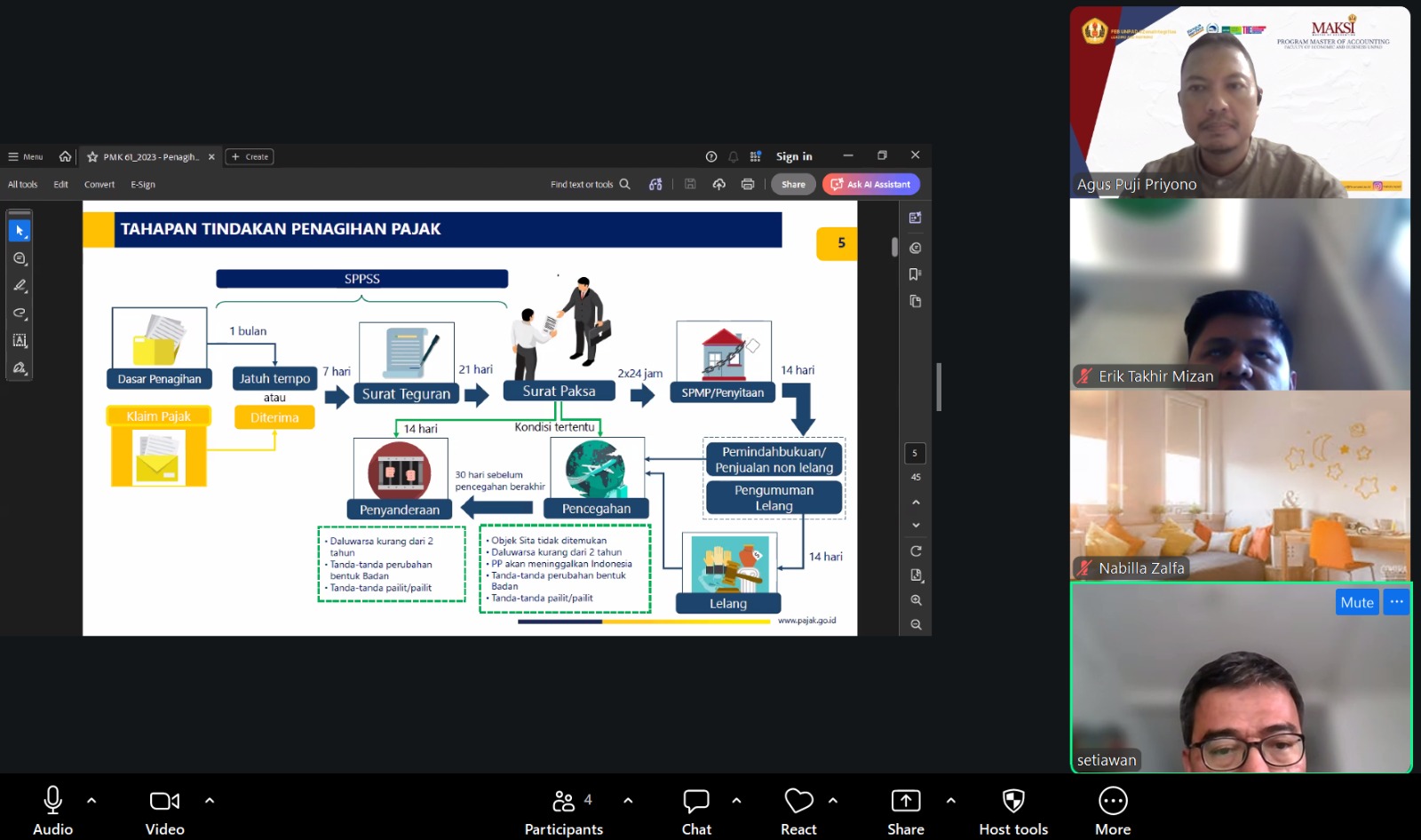

Perubahan status ini memberikan kewenangan yang luar biasa luas kepada Jurusita Pajak, yang diangkat dan diberhentikan langsung oleh pejabat berwenang. Berlandaskan pada Peraturan Menteri Keuangan (PMK) Nomor 61 Tahun 2023 tentang tata cara pelaksanaan penagihan pajak, seorang jurusita memiliki mandat untuk mengeksekusi utang pajak yang bermula dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), atau surat keputusan lainnya yang menyebabkan kurang bayar dengan batas waktu pelunasan satu bulan. Mengingat besarnya kewenangan ini, seluruh tindakan penagihan wajib tunduk pada prosedur yang sangat ketat. Apabila jurusita melangkah di luar koridor hukum yang berlaku, Penanggung Pajak memiliki hak penuh untuk melayangkan gugatan.

Tindakan penagihan pajak pada dasarnya merupakan sebuah proses berkesinambungan yang dilakukan apabila utang pajak dan biaya penagihan tidak kunjung dilunasi. Proses ini dimulai dari langkah persuasif berupa penerbitan Surat Teguran. Apabila teguran ini diabaikan, otoritas pajak akan meningkatkan eskalasinya dengan memberitahukan Surat Paksa. Jika langkah tersebut belum membuahkan hasil, jurusita berwenang melakukan penyitaan barang milik Penanggung Pajak yang nantinya akan bermuara pada penjualan barang sitaan melalui mekanisme lelang. Sebagai langkah pamungkas bagi Penanggung Pajak yang tidak kooperatif, pejabat dapat mengusulkan tindakan pencegahan ke luar negeri hingga melakukan penyanderaan atau gijzeling.

Meskipun tahapan tersebut idealnya dilakukan secara berurutan, eksekusi di lapangan bisa berjalan berbeda pada kondisi-kondisi darurat. Tindakan melompat langsung ke penagihan seketika dan sekaligus dapat dibenarkan apabila objek sita sulit ditemukan, utang pajak terancam kedaluwarsa dalam waktu kurang dari dua tahun, atau terdapat indikasi kuat bahwa Penanggung Pajak akan kabur ke luar negeri. Pengecualian ini juga berlaku jika perusahaan menunjukkan tanda-tanda akan dibubarkan, terindikasi pailit, menghentikan operasionalnya di Indonesia, atau jika barang milik Penanggung Pajak telah disita terlebih dahulu oleh pihak ketiga.

Kedalaman materi semakin terasa ketika perkuliahan memasuki sesi diskusi dan tanya jawab. Saudara Erik melempar sebuah pertanyaan kritis mengenai alasan mengapa tindakan penyanderaan (gijzeling) dalam satu kasus bisa dianggap sah, sementara di kasus lain justru digugat sebagai Perbuatan Melawan Hukum (PMH). Menanggapi hal tersebut, Bapak Setiawan menjelaskan bahwa keabsahan tindakan penagihan sangat bergantung pada pemenuhan kriteria formal dan bukti itikad baik dari Wajib Pajak. Jika otoritas pajak melompati syarat-syarat formal yang telah diatur oleh undang-undang, maka tindakan tersebut akan sangat rentan digugat dan dikategorikan sebagai perbuatan melawan hukum.

Dinamika lapangan lainnya disorot oleh Bapak Agus yang menanyakan tentang taktik Penanggung Pajak yang mengalihkan hartanya kepada anak atau kerabat untuk menghindari penyitaan. Bapak Setiawan memaparkan bahwa mitigasi utama untuk menghadapi itikad buruk semacam ini adalah dengan menerapkan penagihan seketika dan sekaligus, dilanjutkan dengan Surat Paksa sebelum aset tersebut berpindah tangan. Sebagai langkah pengamanan tambahan, apabila jurusita menyita aset berupa tanah atau bangunan, mereka harus bergegas mencatatkan pemblokiran sertifikat ke Badan Pertanahan Nasional (BPN) agar proses pemindahan hak ditolak secara otomatis.

Sebagai penutup, Nabilla Zalfa menanyakan nasib perusahaan yang terus merugi dan tak lagi memiliki aset yang memadai jika disita, karena penyitaan justru akan mematikan operasional perusahaan sepenuhnya. Menjawab kekhawatiran ini, Bapak Setiawan menekankan bahwa undang-undang memang memberikan wewenang penuh untuk menagih tunggakan. Namun, otoritas pajak tetap akan melakukan analisis kelayakan secara komprehensif. Berdasarkan analisis tersebut, alih-alih melakukan penyitaan yang mematikan bisnis, petugas dapat membuka ruang komunikasi. Wajib Pajak yang beritikad baik biasanya akan diberikan fasilitas cicilan tunggakan, sehingga produktivitas perusahaan dapat terus berjalan dan aspek penerimaan negara tetap dapat diamankan secara proporsional.