Jaka Lirmaya, Nadia Khairina, Feni Nur Solihati, dan Hermansyah

BeritaPajak.com-Bandung. Program Magister Akuntansi (MAKSI) Fakultas Hukum dan Bisnis Digital Universitas Kristen Maranatha bekerja sama dengan Tax Center Universitas Padjadjaran (UNPAD) dan Perkumpulan Praktisi & Akademisi Pajak Indonesia (PERTAPSI) Wilayah Jawa Barat I menyelenggarakan kuliah daring bertema “Konsep & Permasalahan Perpajakan Internasional Individual”. Kegiatan ini merupakan bagian dari rangkaian kuliah Pajak Internasional yang menjadi agenda rutin bagi mahasiswa S2 MAKSI FEB Maranatha untuk memperdalam pemahaman mereka mengenai aspek global perpajakan.

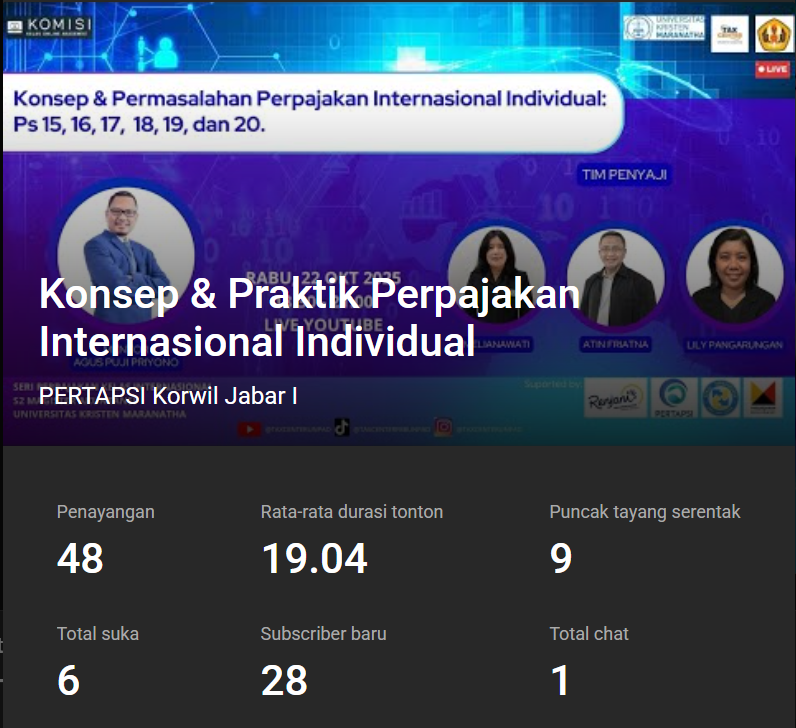

Kuliah ini bertema “Konsep & Permasalahan Perpajakan Internasional Individual” yang disampaikan oleh Kelompok dua terdiri dari Atin Friatna, Lily Pangarungan, dan Melianawati yang di pandu oleh Agus Puji Priyono seorang praktisi dan akademisi yang sudah berpengalaman dalam bidang Perpajakan. Dalam sesi ini, dijelaskan secara komprehensif mengenai konsep dasar dan permasalahan perpajakan internasional khusus untuk orang pribadi atau individual. Melalui pendekatan yang sistematis, pembicara menekankan pasal-pasal substantif terkait hal-hal menarik di perpajakan internasional untuk orang pribadi karena sangat penting untuk menentukan apakah negara sumber atau negara residen yang punya hak pemajakan. Selain itu, mengenai P3B juga akan dikaitkan untuk menentukan apakah masuk sebagai SPDN atau SPLN.

Agar lebih menarik dan mudah dipahami, pembahasan dilakukan dengan contoh kasus. Kasus ini menggunakan P3B antara Indonesia dan Singapura. Apabila ada seorang dokter berasal dari luar negeri yang membuka praktek dan tinggal di Indonesia selama 60 hari maka hak pemajakannya ada di Negara Residen kecuali berada di Negara sumber lebih dari 90 hari. Sehingga jika berada di Indonesia sudah lebih dari 90 hari maka sudah dianggap BUT dan dikenakan pajak sesuai perpajakan BUT. Apabila dokter tersebut datang ke Indonesia hanya sebagai Dokter Tamu, yang selama 200 hari terima remunerasi dari Negara asal dan selama 60 hari terima remunerasi dari Indonesia maka karena berada di Indonesia lebih dari 183 hari, Indonesia memiliki hak pemajakan (PPh Pasal 26 dengan tarif 20%), namun karena dari kasus tersebut penghasilannya diterima dari Negara asal maka hak pemajakannya tidak bisa dilaksanakan. Untuk penghasilan yang diterima dari Indonesia selama 60 hari, walaupun berasa di Indonesia tidak lebih dari 183 hari maka tetap dilakukan pemotongan Pasal 26 dengan tarif 20%.

Jadi, kata kunci untuk menentukan status pemajakan SPLN adalah perlu memastikan apakah akan menggunakan peraturan P3B, jika ya maka statusnya masih SPLN di Indonesia. Walaupun secara prakteknya di lapangan dalam hal pengurusan administratif sering diperlukan NPWP, sehingga subjek pajak tersebut otomatis menjadi SPDN.

Kegiatan kuliah ini diselenggarakan secara daring melalui platform YouTube dan juga Zoom, sehingga dapat diakses oleh peserta dari berbagai daerah di Indonesia. Format kuliah dibuat semi-interaktif, di mana peserta tidak hanya mendengarkan paparan narasumber, tetapi juga berkesempatan mengajukan pertanyaan dan berdiskusi langsung mengenai kasus nyata yang mereka hadapi dalam praktik perpajakan. Video rekaman dapat ditonton dan materi presentasinya dapat diunduh di kanal youtube https://www.youtube.com/@PERTAPSIKorwilJabarI

Tujuan utama dari kegiatan ini adalah untuk meningkatkan literasi pajak internasional di kalangan mahasiswa dan profesional pajak. Dalam konteks globalisasi ekonomi, pemahaman terhadap residensi dan P3B menjadi hal yang sangat penting agar individu maupun perusahaan dapat mengelola kewajiban pajaknya secara efisien tanpa melanggar ketentuan yang berlaku.

Melalui kegiatan ini, S2 MAKSI FEB Maranatha, Tax Center UNPAD, dan PERTAPSI Jabar I menunjukkan komitmen bersama dalam mengembangkan pendidikan dan penelitian di bidang perpajakan internasional. Harapannya, peserta kuliah dapat menerapkan pemahaman yang diperoleh untuk mendukung praktik perpajakan yang lebih transparan, adil, dan selaras dengan ketentuan internasional yang berlaku.